清須市で相続対策として賃貸併用住宅を活用する具体的な方法

「相続対策なんて、まだ早い」

そう思っている40代の会社員の方へ、少し立ち止まって考えてほしいことがあります。

相続問題は親が亡くなってから慌てて動くものだと思っていませんか?

実は相続対策は「親が元気なうちに・自分がまだ若いうちに」始めることで、何十倍もの効果を発揮します。

そして清須市で賃貸併用住宅を建てることは、自分自身の資産形成だけでなく、将来の相続税負担を大幅に軽減する手段にもなり得るのです。

この記事では「相続対策としての賃貸併用住宅」という視点から、清須市のオーナーが知っておくべき具体的な節税の仕組みと注意点を解説します。

難しい税法の話を、できるだけ現実に近い形でわかりやすくお伝えします。

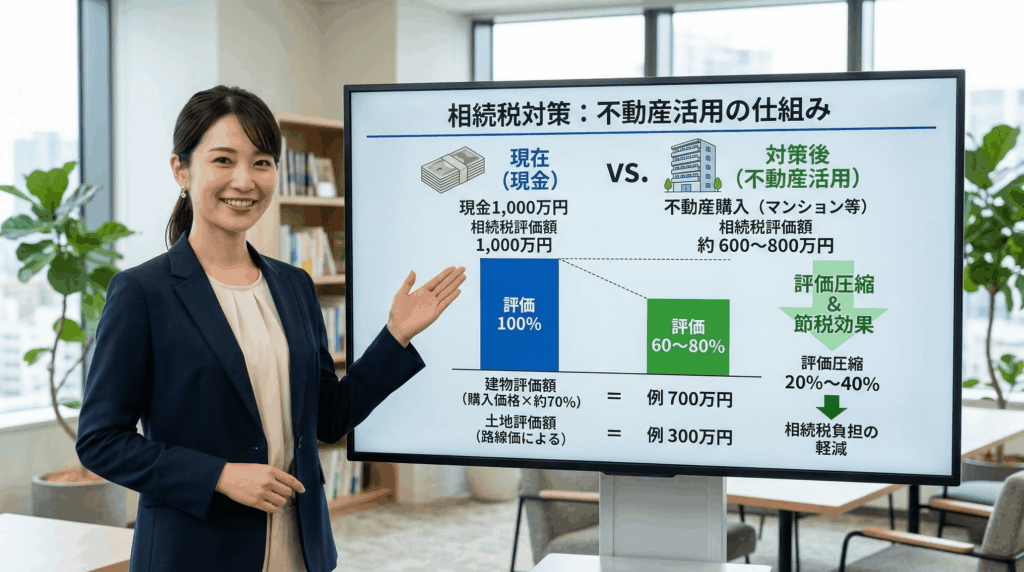

なぜ不動産は相続税対策になるのか?基本の仕組み

相続税は「亡くなった人が残した財産の総額」に対してかかります。

現金1,000万円を相続すれば、評価額は1,000万円。

しかし不動産の場合は「相続税評価額(路線価・固定資産税評価額ベース)」で計算されるため、実際の市場価格より低く評価されることが多いのです。

一般的に不動産の相続税評価額は市場価格の60〜80%程度と言われています。

さらに賃貸部分がある建物については、以下の特例評価減が適用されます。

土地(貸家建付地の評価減): 賃貸物件が建っている土地は「貸家建付地」として評価されます。

計算式は「自用地評価額 ×(1 − 借地権割合 × 借家権割合 × 賃貸割合)」。清須市の場合、借地権割合60%・借家権割合30%を適用すると、評価額は自用地の約82%程度になります。

建物(貸家の評価減): 賃貸部分の建物は「貸家」として固定資産税評価額の70%で評価されます(借家権割合30%の控除)。

この二重の評価減によって、清須市で賃貸併用住宅を建てた場合、同額の現金より相続税評価額が大幅に低くなります。

具体的な相続税節税シミュレーション

実際の数字で確認してみましょう。

前提条件:現金5,000万円を保有している場合と、同額で清須市に賃貸併用住宅を購入した場合を比較

法定相続人:配偶者+子ども2人

現金5,000万円をそのまま相続した場合:

基礎控除:3,000万円+(600万円×3人)=4,800万円

課税遺産:5,000万円 − 4,800万円 = 200万円

相続税:200万円 × 10% = 20万円

この規模では相続税はそれほど大きくありませんが、現金が8,000万円・1億円と増えると急増します。

現金1億円の場合と不動産で保有した場合の比較:

現金1億円の相続税評価額:

1億円 → 課税遺産:1億円 − 4,800万円 = 5,200万円 → 相続税(概算):約770万円

清須市に総投資額1億円の賃貸併用住宅(土地3,000万円+建物7,000万円)を持っていた場合:

土地の相続税評価額(路線価ベース):約2,400万円 × 貸家建付地補正(約82%)= 約1,968万円

建物の相続税評価額(固定資産税評価額の約60%):約4,200万円 × 貸家補正(70%)= 約2,940万円

不動産の相続税評価額合計:約4,908万円

評価額が1億円から約4,908万円に圧縮されました。

課税遺産は4,908万円 − 4,800万円 = 108万円、相続税は約11万円。

現金保有と比較して約760万円の節税効果が生まれます。

※数値は概算・簡略計算です。実際は土地の路線価・固定資産税評価額・賃貸割合などによって変わります。必ず税理士に相談の上、個別計算を行ってください。

清須市の地価特性が相続対策に与える影響

清須市の地価は名古屋市内より低い水準ですが、路線価と市場価格の乖離が比較的小さいエリアです。

路線価が低いエリアでは相続税評価額も低くなるため、名古屋市内に同じ投資をするより相続税の負担が小さくなるケースがあります。

一方で注意点もあります。

路線価が低すぎるエリアは市場価格との乖離が小さく、「現金より不動産の方が評価額が低い」というメリットが薄れる場合もあります。

清須市内でも須ヶ口駅周辺など人気エリアは路線価がある程度高いため、評価額の圧縮効果を事前に計算しておくことが大切です。

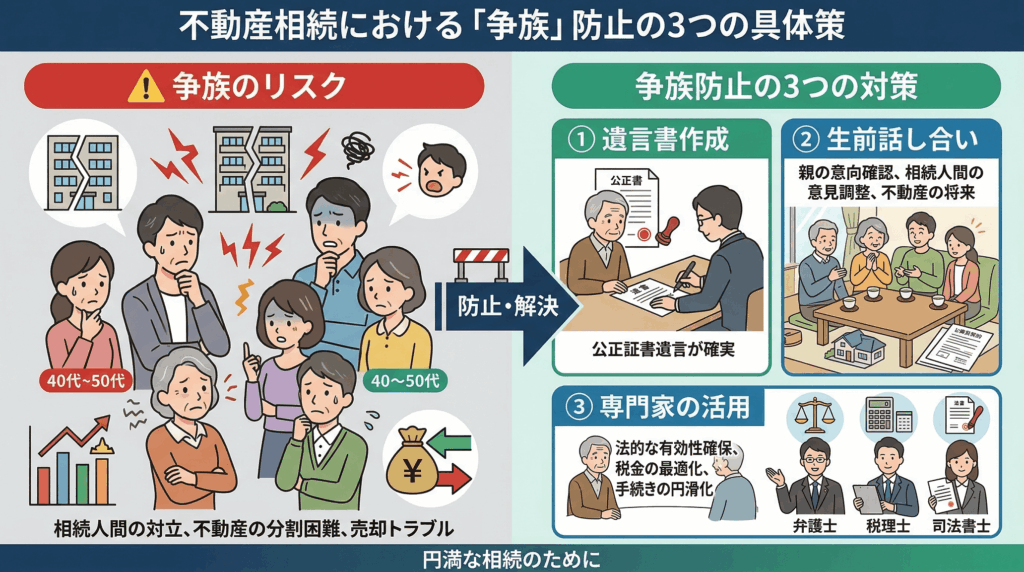

賃貸併用住宅を相続する際の注意点:「争族」を防ぐ

相続対策で最も重要でありながら見落とされがちなのが「誰がどう相続するか」という問題です。

不動産は現金と違い「分けにくい」資産です。

兄弟3人で1棟の賃貸併用住宅を相続した場合、誰が管理するのか・誰が自宅部分に住むのか・売却するなら誰がどれだけ受け取るのか、という問題が浮上します。

これが「争族(相続争い)」の典型的な原因です。

財産が多ければ多いほど、不動産の割合が高いほど、争族リスクは高まります。

争族を防ぐための具体策:

① 遺言書を作成する:

「賃貸併用住宅はXに相続させる」という内容の遺言書(公正証書遺言が最も確実)を作成しておくことで、相続人間の争いを防げます。

② 生前に家族で話し合っておく:

「この家はいずれ長男が引き継いで運営する」という方針を家族全員が理解している状態を作ることが重要です。突然の相続で初めて話し合うより、生前に方針を共有しておく方がトラブルを防げます。

③ 代償分割の準備:

「不動産をXが相続する代わりに、現金をYに渡す」という代償分割のために、生命保険を活用して代償金を準備しておく方法もあります。

小規模宅地等の特例:最大80%評価減の強力な節税

相続税対策として「小規模宅地等の特例」は非常に強力な制度です。

被相続人(亡くなった人)が住んでいた土地(特定居住用宅地)については、330㎡まで相続税評価額が80%減額されます。

賃貸併用住宅の場合、自宅部分は「特定居住用宅地」、賃貸部分は「貸付事業用宅地(200㎡まで50%減額)」として、それぞれ按分して特例を適用できます。

例えば、清須市で50坪(約165㎡)の土地に建てた賃貸併用住宅(自宅50%・賃貸50%)の場合:

自宅部分(約82.5㎡):最大80%減額適用

賃貸部分(約82.5㎡):最大50%減額適用

この特例を組み合わせることで、土地の相続税評価額を大幅に圧縮することができます。

ただし特例の適用には要件(同居・持ち家なし・申告期限まで保有継続など)があるため、税理士との事前確認が不可欠です。

相続対策を「今」始める意味

「相続対策は60代になってから」と考えている40代の方へ伝えたいことがあります。

賃貸併用住宅を建てて相続対策の効果が最大化するのは「長期保有した後」です。

建ててすぐの時点では、取得時のコスト(登記費用・不動産取得税等)が相続財産に加算される場合があり、短期的には評価額が上がることもあります。

効果が最大化するのは、建物の経年による評価額低下・ローン残債の減少・賃貸実績の積み重ねという3つが揃ってくる10〜20年後です。

だからこそ「早く建てるほど相続対策の恩恵を長く受けられる」のです。

まとめ:賃貸併用住宅は「今の資産形成」と「将来の相続対策」を同時に叶える

清須市で賃貸併用住宅を建てることは、今この瞬間の住居費削減・家賃収入・節税という目先のメリットだけでなく、20〜30年後の相続税負担軽減という長期的な効果も持ちます。

一つの投資判断が複数の目標を同時に達成できるのは、賃貸併用住宅ならではの強みです。

相続対策は「老後の話」ではなく「今の決断」が将来を決めます。

賃貸併用住宅のご相談

https://rapportsupport.com/fullfill

不動産全般の相談はこちら

https://rapportsupport.com/izumihudousan