清須市の賃貸併用住宅で節税はできる?会社員が知っておきたい税金対策

「不動産投資で節税できる」という話を聞いたことがある方は多いと思います。

でも実際のところ、清須市で賃貸併用住宅を建てた会社員が「どれだけ・どんな形で」節税できるのかを、正確に理解している人は多くありません。

「節税できると聞いたけど、具体的に何がどうなるのかわからない」というのが正直なところではないでしょうか。

この記事では、難しい税金の話をできるだけわかりやすく、清須市の賃貸併用住宅オーナーに直結する形で解説します。

会社員が賃貸収入を得ると税金はどう変わるか

まず基本から確認します。

会社員として給与をもらっている場合、税金は会社が年末調整で処理してくれるため、自分で確定申告する必要はありません。

しかし賃貸収入(不動産所得)が年間20万円を超えると、確定申告が必要になります。

不動産所得とは「賃貸収入 − 必要経費」で計算されます。

この「必要経費」の範囲が広いことが、節税効果を生み出す仕組みの核心です。

賃貸部分で経費として計上できるもの一覧

賃貸併用住宅の場合、建物全体を「自宅部分」と「賃貸部分」に按分して、賃貸部分に相当する費用を経費として計上できます。

主な経費は以下の通りです。

減価償却費:

建物の取得費用を法定耐用年数で分割して毎年計上できる費用です。木造住宅の法定耐用年数は22年。例えば建築費3,500万円の建物の賃貸部分が50%なら、賃貸部分の建物取得費は1,750万円。これを22年で割ると年間約79.5万円を毎年経費として計上できます。実際に現金が出ていかないのに経費になるのが減価償却の大きなメリットです。

ローン利息(賃貸部分に按分):

住宅ローンの利息のうち、賃貸部分に相当する割合を経費にできます。ローン残高が多い初期ほど利息額が大きいため、節税効果も高くなります。元本部分は経費にできない点に注意が必要です。

管理委託費:

管理会社へ支払う費用(月額家賃の5〜10%)は全額経費になります。

固定資産税・都市計画税(賃貸部分按分):

毎年支払う固定資産税のうち、賃貸部分に相当する割合を経費として計上できます。

火災保険・地震保険料(賃貸部分按分):

賃貸部分に対応する保険料が経費になります。

修繕費・清掃費:

退去後のリフォーム費用・外壁塗装・設備修繕などの費用が経費になります。

その他:

交通費(物件確認のための移動費)、通信費(管理に使用する携帯・インターネットの一部)、書籍・セミナー費用(不動産経営に関するもの)なども一定割合で計上できる場合があります。

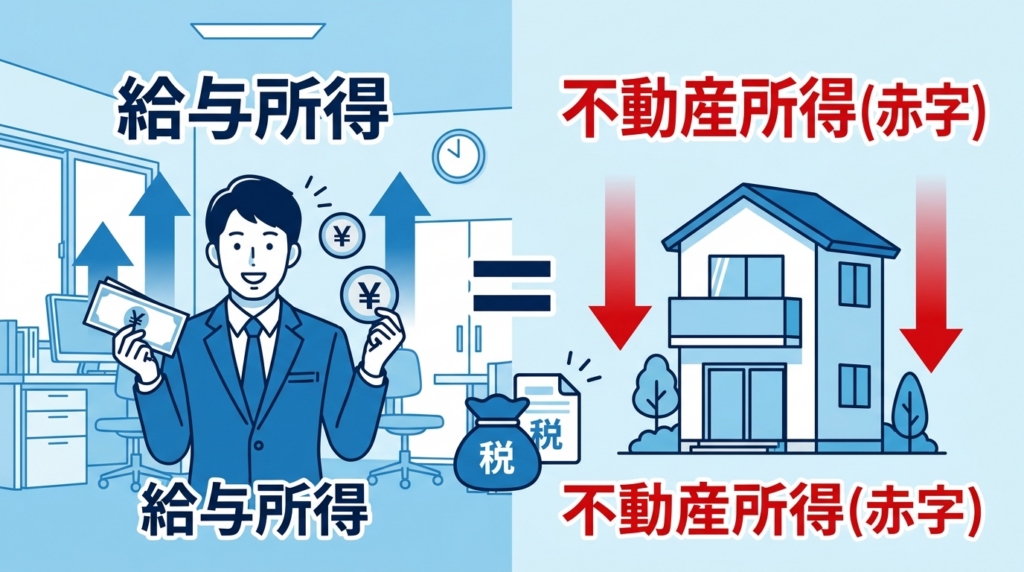

「損益通算」という強力な節税手段

賃貸併用住宅オーナーにとって最も強力な節税手段が「損益通算」です。

不動産所得が赤字(経費 > 賃貸収入)になった場合、その赤字額を給与所得から差し引くことができます。

これを損益通算と言います。

例えば:

給与所得:550万円

不動産所得:−80万円(赤字)

損益通算後の課税所得:470万円

課税所得が80万円減ることで、所得税・住民税の合計で約20〜30万円程度の還付が発生するケースがあります。

特に建物完成初年度は、減価償却費・ローン利息・登記費用・不動産取得税などが重なり、不動産所得が大きく赤字になることが多いです。

この「初年度の赤字」を給与所得と損益通算することで、まとまった税金の還付を受けられる可能性があります。

具体的な節税シミュレーション

清須市の標準的な賃貸併用住宅オーナー(給与年収530万円)のケースで計算してみます。

建物概要:

木造3階建て・延床175㎡・賃貸部分50% 建築費: 3,500万円(賃貸部分1,750万円)

年間賃貸収入:

156万円(1LDK×2戸×78,000円×12ヶ月)

年間経費:

減価償却費:1,750万円÷22年=約79.5万円

ローン利息(賃貸按分50%):初年度約50万円

管理委託費:約15万円

固定資産税等(按分):約20万円

保険料(按分):約6万円

修繕費:約5万円

経費合計:約175.5万円

不動産所得: 156万円 − 175.5万円 = −19.5万円(赤字)

損益通算後:

課税所得:530万円 − 19.5万円 = 510.5万円

所得税・住民税の軽減額:約5〜8万円程度

初年度は不動産取得税・登記費用なども加わるためさらに赤字幅が大きくなり、還付額が10〜20万円以上になるケースもあります。

節税の「落とし穴」も知っておこう

節税効果ばかりを強調した情報が多いですが、正直なデメリットも理解しておく必要があります。

減価償却が終わると節税効果が薄れる:

木造22年の耐用年数が終わると、最大の経費だった減価償却費が計上できなくなります。

それ以降は不動産所得が黒字になりやすく、逆に税負担が増えることもあります。

赤字が続くとローン審査に影響する:

確定申告で不動産所得の赤字が続くと、将来的に別の不動産ローンや自動車ローンの審査で「収入が少ない」と判断されるリスクがあります。

節税目的で過度に赤字を作りすぎないよう注意しましょう。

青色申告の手続きが必要:

損益通算・各種控除を最大限活用するためには「青色申告」の承認申請が必要です。

建物完成前に税務署に申請しておくことを忘れずに。

青色申告では最大65万円の特別控除も受けられます。

住宅ローン控除との併用は可能か

住宅ローン控除(年末残高の0.7%を所得税から控除)は、賃貸併用住宅でも「居住部分に対応する割合」で適用できます。

例えば延床面積の60%が自宅部分なら、ローン残高の60%に対して0.7%の控除を受けられます。

所得税から控除しきれない分は住民税からも一部控除されます。

賃貸部分の経費による節税と、居住部分の住宅ローン控除を同時に活用できるのは、賃貸併用住宅ならではの税制上の強みです。

まとめ:税金対策は「知っている人」が圧倒的に得をする

清須市で賃貸併用住宅を建てた会社員が活用できる節税手段は、減価償却・損益通算・住宅ローン控除・青色申告特別控除と複数あります。

これらを正しく組み合わせることで、毎年数万〜十数万円単位の税負担軽減が実現できます。

ただし税制は複雑で個人の状況によって効果が変わるため、税理士や不動産専門のFPに相談しながら進めることを強くおすすめします。

賃貸併用住宅のご相談

https://rapportsupport.com/fullfill

不動産全般の相談はこちら

https://rapportsupport.com/izumihudousan