清須市の賃貸併用住宅ローン事情|会社員でも通る金融機関は?

「賃貸併用住宅って良さそうだけど、ローンが通るか心配で一歩踏み出せない」

清須市で賃貸併用住宅を検討する30〜40代の会社員からよく聞く言葉です。

年収600万円に満たない、自己資金が少ない、転職したばかり……そんな「普通の会社員」でも、実は正しい知識と段取りさえあれば賃貸併用住宅のローンは十分に現実的です。

この記事では、清須市エリアで会社員が賃貸併用住宅を建てる際のローン選びを、基礎からわかりやすく解説します。

「住宅ローンとアパートローンの違い」「金融機関の選び方」「審査を通りやすくするコツ」まで、実践的な情報をお届けします。

まず知るべき大前提:「どのローンを使うか」で数百万円変わる

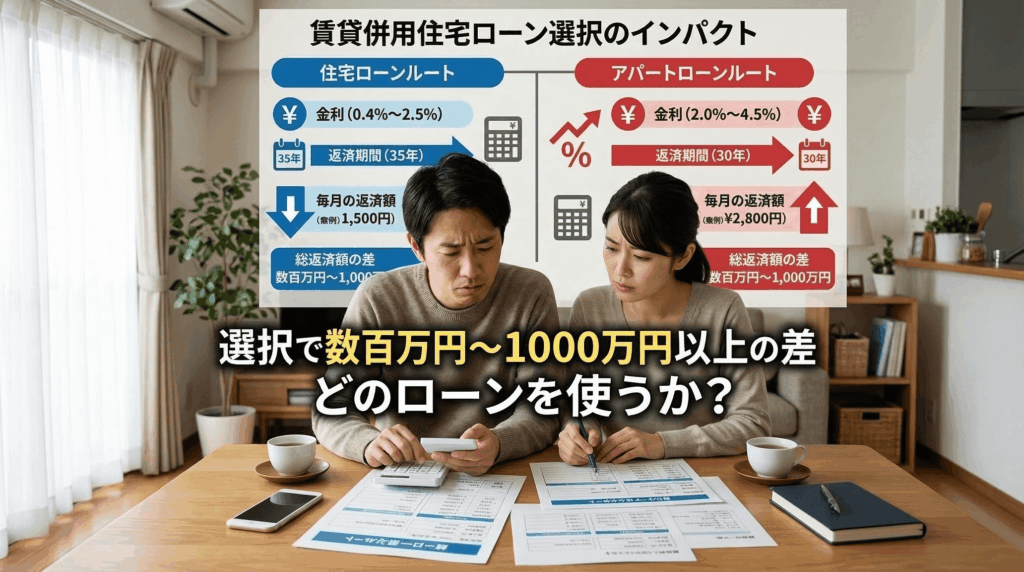

賃貸併用住宅のローン選びで最初に直面するのが「住宅ローンかアパートローンか」という選択です。

この選択一つで、30年間の総返済額が数百万円〜1,000万円以上変わることがあります。

住宅ローンの特徴:

金利は変動型で年0.4〜1.5%程度、固定型でも1.5〜2.5%程度と非常に低い水準です。

返済期間は最長35年、借入額は年収の7〜8倍程度まで可能。

会社員として安定収入があることが審査に有利に働きます。

適用条件は「自己居住部分が延床面積の50%以上」であること。

アパートローン(収益物件ローン)の特徴:

金利は年2〜4.5%程度と住宅ローンの2〜5倍。

返済期間は最長30年程度。

借入額は物件の収益力・担保評価で決まるため、年収だけでは判断されません。

会社員には審査が厳しい金融機関も多い。

例えば5,000万円を35年で借りた場合、金利1.0%(住宅ローン)と金利3.0%(アパートローン)では月々の返済額が約4.5万円、総返済額にして1,900万円もの差が生まれます。

賃貸併用住宅の最大のメリットが「住宅ローンで投資物件を持てること」である理由がよくわかります。

フラット35は賃貸併用住宅に使える?

「全期間固定金利」で人気のフラット35(住宅金融支援機構)ですが、賃貸併用住宅にも条件次第で使えます。

適用条件は「自己居住部分の床面積が70㎡以上(戸建ての場合)かつ延床面積の50%以上が居住部分」であること。

2025年時点の金利は21〜35年返済で年1.82〜2.15%程度。変動金利の上昇リスクが気になる方には、長期固定の安心感があります。

ただし注意点もあります。

フラット35は「賃貸部分の建設費」には使えません。

つまり、建物全体の費用を按分して、居住部分に相当する金額のみがフラット35の対象となります。

賃貸部分については別途アパートローンや自己資金を充てる必要があります。

この点を理解した上で資金計画を立てましょう。

清須市エリアで使える主な金融機関と特徴

都市銀行(三菱UFJ・三井住友・みずほ)

金利の低さと融資額の大きさが魅力。

ただし審査基準は厳しく、勤続3年以上・年収600万円以上・自己資金15%以上が実質的なハードルになるケースが多い。

清須市内の物件に対応した支店も多く、名古屋市内の支店で申し込める。

地方銀行(あいち銀行・名古屋銀行)

清須市・名古屋エリアの地域事情に精通しており、柔軟な審査が期待できる。

年収400〜600万円の会社員でも相談しやすく、担当者との関係性を築きやすいのも特徴。

賃貸併用住宅の事例を多く持つ支店も多い。

信用金庫(愛知信用金庫・瀬戸信用金庫など)

地域密着型で、初めてのローン申し込みでも丁寧に対応してくれるケースが多い。

担保評価が柔軟で、年収や自己資金が少なくても「事業性・人物評価」で融資が通るケースもある。

ネット銀行(住信SBIネット銀行・楽天銀行・auじぶん銀行)

変動金利が業界最低水準(0.3〜0.6%台)で、金利コストを最小化したい方に魅力的。

ただし賃貸併用住宅への適用条件が厳しかったり、全額住宅ローンでの融資が難しいケースもある。

事前に条件を確認することが必須。

会社員がローン審査で評価される5つのポイント

① 勤続年数は「最低3年」が目安 転職直後や試用期間中はほぼ審査不通過。

転職後3年以上経過してから申し込むのが基本。

同業種・同職種への転職なら通りやすいケースもあるが、要確認。

② 年収と返済負担率のバランス 多くの金融機関は年間返済額が年収の30〜35%以内を目安にしている。

年収500万円なら月12〜15万円の返済が上限ライン。

賃貸収入を「見込み収入」として加算できる金融機関もあるため、複数行で確認を。

③ 信用情報のキズは致命傷 過去5〜10年以内のクレジットカード延滞・ローン延滞・債務整理は、審査に深刻な影響を与えます。

申し込み前にCIC(シー・アイ・シー)またはJICC(日本信用情報機構)で自分の信用情報を確認しておきましょう。

④ 他の借入残高を減らす カーローン・教育ローン・カードローンなどの他の借入残高が多いほど、賃貸併用住宅ローンの借入可能額は減ります。

申し込み前に可能な限り繰り上げ返済・一括返済しておくことが有効です。

⑤ 自己資金の厚みが審査通過率を上げる 物件価格の10%以上の頭金があると審査が通りやすくなります。

さらに「手元流動性(ローン実行後も一定の貯蓄がある)」も評価されます。

全財産を頭金に突っ込むより、ある程度現金を手元に残した状態で申し込む方が評価が高いケースもあります。

ローン申し込みの流れと注意点

ステップ①:

建築会社・土地を仮決定する 融資額を算出するために、まず「いくらの物件を建てるか」を概算で決める必要があります。

ステップ②:

複数の金融機関に仮審査(事前審査)を申し込む 本審査の前に行う仮審査は信用情報への影響が少ない(ソフトインクワイアリー)ため、複数行に同時申し込みが可能です。条件・金利・対応の丁寧さを比較しましょう。

ステップ③:

本審査・融資承認 仮審査通過後、建築工事契約・土地購入契約と並行して本審査を進めます。

登記簿・収入証明・建築確認申請書類などを準備します。

ステップ④:

ローン実行・着工 融資が実行されたら工事開始。

建設中に行う「分割実行(つなぎ融資)」を利用するケースも多いです。

注意点:

仮審査が通っても本審査で落ちるケースがあります。審査中は新たな借入・クレジットカードの申し込みを控えましょう。

よくある質問:「年収400万円でも組める?」

清須市での賃貸併用住宅の総投資額は土地+建物で5,000〜7,000万円程度が一般的です。

年収400万円の場合、住宅ローンの借入可能額は概ね2,800〜3,200万円程度。単純計算では不足しますが、いくつかの工夫で実現できるケースがあります。

- 配偶者と連帯債務

- ペアローンにすることで借入可能額を増やす

- 自己資金を増やして借入額を減らす

- 賃貸戸数を1戸に絞り、建物をコンパクトにして総費用を下げる

- 地方銀行・信用金庫で「事業性評価」を活用した融資を相談する

年収400万円台でも清須市で賃貸併用住宅を実現している会社員は実在します。

大切なのは「無理な規模から始めない」こと。

小さくスタートして着実に資産を積み上げる発想が、長期的な成功につながります。

まとめ:ローンは「比較」と「準備」で有利になる

清須市での賃貸併用住宅ローンは、正しい知識と事前準備があれば会社員でも十分に現実的です。

住宅ローンを最大限に活用するための面積設計・信用情報の整理・複数行への仮審査申し込み・自己資金の準備という4つのステップを着実に踏んでいきましょう。

賃貸併用住宅のご相談

👉 https://rapportsupport.com/fullfill

不動産全般の相談はこちら

👉 https://rapportsupport.com/izumihudousan