清須市・江南市の賃貸併用住宅は儲かる?家賃収入・利回り・成功事例を徹底解説

「清須市で賃貸併用住宅を建てるとどれくらい儲かるの?」「利回りが低いって聞いたけど、本当のところは?」

賃貸併用住宅を調べ始めた方ほど、この疑問にぶつかります。

ネットには「利回り低くて意味ない」という否定的な意見も「家賃で生活が楽になった」という成功談も溢れていて、何が正しいかわからなくなってしまいますよね。

この記事では、清須市の実際の市場データをもとに「儲かる仕組み」と「儲からないケース」の両方を正直にお伝えします。

数字から目を背けず、リアルな収益性を理解した上で判断してください。

関連サイト 名古屋・愛知の中古マンション&戸建て購入ガイド|新築・賃貸併用住宅も相談OK

「利回りが低い」は本当か?賃貸併用住宅の収益構造を正しく理解する

賃貸併用住宅を検討すると、「表面利回りが3〜5%しかない。

アパートの方が8〜10%あるのに意味がない」という意見を目にすることがあります。

この指摘は数字だけ見ると正しいですが、賃貸併用住宅の収益は「家賃収入だけ」では測れません。

賃貸併用住宅の真の収益は3層構造になっています。

第1層:家賃収入

賃貸部分から得られる直接の家賃収入。

清須市の主要駅周辺で1LDK×2戸なら月12〜16万円程度。

第2層:住居費の削減効果

普通に戸建てを買うかマンションを借りるかした場合に発生する住居費(月10〜15万円)が、家賃収入によって実質的にゼロに近づく。これは「見えない収益」です。

第3層:資産形成・含み益

清須市の地価は緩やかに上昇傾向にあります。

適切な立地に建てた物件は20〜30年後に売却した際に、取得原価に近い価格・場合によっては含み益が発生します。

この3層を合算して初めて「本当に儲かるかどうか」が見えてきます。表面利回りだけで判断するのは、第1層しか見ていないことになります。

清須市の賃貸相場と現実的な家賃収入

まず清須市の賃貸相場(2024〜2025年)を確認しましょう。

須ヶ口駅周辺(名鉄本線・名古屋まで約11分):

1K(20〜25㎡):52,000〜65,000円

1LDK(40〜50㎡):72,000〜88,000円

2LDK(55〜70㎡):82,000〜100,000円

清洲駅周辺(JR東海道本線・名古屋まで約12分):

1K:46,000〜60,000円

1LDK:65,000〜80,000円

2LDK:75,000〜93,000円

新清洲駅周辺(名鉄本線・各駅停車):

1K:40,000〜55,000円

1LDK:60,000〜74,000円

賃貸部分の間取りを選ぶ際は、エリアのターゲット入居者層を意識することが大切です。

須ヶ口周辺は名古屋通勤の単身社会人・DINKs向けの1LDKが特に需要が高く、家賃も高めに設定できます。

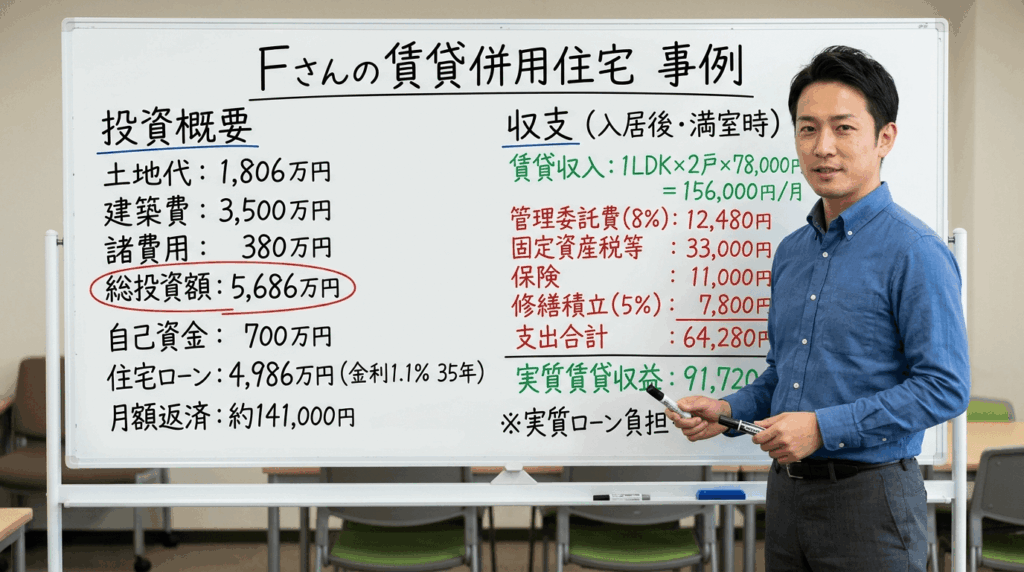

実例①:須ヶ口駅徒歩7分・Fさん(37歳・メーカー勤務)のケース

Fさんは2022年に清須市・須ヶ口駅から徒歩7分の土地(43坪・坪単価42万円)を購入し、木造3階建て(延床175㎡:自宅85㎡+1LDK×2戸)の賃貸併用住宅を建てました。

投資概要:

土地代:1,806万円

建築費:3,500万円

諸費用:380万円

総投資額:5,686万円

自己資金:700万円

住宅ローン:4,986万円(金利1.1%・35年)

月額返済:約141,000円

収支(入居後・満室時):

賃貸収入:1LDK×2戸×78,000円=156,000円/月

管理委託費(8%):12,480円

固定資産税等(月換算):33,000円

保険(月換算):11,000円

修繕積立(5%):7,800円

支出合計:64,280円

実質賃貸収益:91,720円/月

実質ローン自己負担:141,000円-91,720円=49,280円/月

Fさんのコメント:「以前は清須市内で家族3人・月9万円の賃貸に住んでいた。今は月5万円以下の自己負担で、より広い自宅に住めている。しかも毎月少しずつローンが減っているから、将来の資産になっていると思うと本当に建てて良かった」

表面利回り: 156万円×12ヶ月÷5,686万円=約3.3% しかし「住居費削減効果(月9万円→5万円の差:月4万円)」を加算すると実質的なリターンは大きく向上します。

実例②:清洲駅徒歩9分・Gさん(42歳・銀行員)のケース

Gさんは清洲駅から徒歩9分の整形地(50坪・坪単価30万円)に、木造2階建て(延床140㎡:自宅85㎡+1K×2戸)の賃貸併用住宅を2021年に建築。

投資概要:

土地代:1,500万円

建築費:2,800万円

諸費用:320万円

総投資額:4,620万円

自己資金:620万円

住宅ローン:4,000万円(金利1.0%・35年)

月額返済:約113,000円

収支(入居後・満室時):

賃貸収入:1K×2戸×57,000円=114,000円/月

管理委託費(8%):9,120円

固定資産税等(月換算):26,000円

保険(月換算):9,500円

修繕積立(5%):5,700円

支出合計:50,320円

実質賃貸収益:63,680円/月

実質ローン自己負担:113,000円-63,680円=49,320円/月

Gさんのコメント:「銀行員として投資の知識は少しあったが、実際に始めるまでは踏み出せなかった。今は月5万円以下で自宅に住みながら資産が増えている感覚がある。1Kは単身の名古屋通勤者にすぐ埋まった。空室は今のところゼロ。」

「儲からない」ケースとは何か?正直に解説

一方で、賃貸併用住宅が期待通りにいかないケースも実在します。正直にお伝えします。

駅遠立地の失敗:

清須市内でも駅から徒歩20分超の土地に建てた場合、家賃を下げても空室が続くケースがあります。「土地が安かったから」という理由だけで選ぶと収益計画が崩れます。

オーバースペック建築:

「せっかくだから」と設備・外観にこだわりすぎて建築費が膨らみ、ローン返済が重くなるケース。賃貸部分の設備は「入居者に選ばれる最低限の水準」を保ちつつ、コストを意識した設計が大切です。

金利上昇リスク:

変動金利で借りた場合、将来的な金利上昇でローン返済額が増える可能性があります。現在(2025年)は日本銀行の政策金利が緩やかに上昇局面にあるため、固定金利・変動金利のリスクを理解した上で選択しましょう。

空室長期化:

建物完成から入居者が決まるまでの期間(2〜4ヶ月程度)は収入ゼロが続きます。この「初期空室期間」の資金を手元に持っておくことが重要です。

賃貸併用住宅の利回りをどう評価すべきか

改めて整理します。賃貸併用住宅の「本当の儲け」を評価するには、以下の4つを合算して考えましょう。

① 家賃収入(直接収益):年間家賃収入から諸費用を引いた実質収益

② 住居費削減効果:賃貸に住んだ場合との比較で浮いた住居費(月3〜8万円程度)

③元本返済による資産増加:毎月のローン返済で積み上がる自己資産(純資産の増加)

④将来の売却・相続価値:清須市の地価安定性と物件の長期価値

これら4つを加算すると、表面利回り3〜5%という数字が「低い」とは決して言えないことがわかります。

会社員が本業を続けながら住む場所を確保しつつ、少ない手出しで資産を積み上げられる——これが清須市の賃貸併用住宅の本当の価値です。

まとめ:数字の「見方」を変えれば答えは明確

清須市の賃貸併用住宅は、表面利回りだけで判断すると「儲からない」と見えてしまうことがあります。

しかし住居費削減・資産形成・老後対策まで含めた「トータルリターン」で考えれば、会社員にとって非常に合理的な選択です。

Fさん・Gさんの実例が示すように、清須市の主要駅周辺であれば月5万円以下の実質自己負担でマイホームを持ちながら資産を育てることは、普通の会社員でも実現できます。