二世帯住宅で税金が安くなる!小規模宅地等の特例と相続税対策

「親が亡くなったら、相続税いくらかかるんだろう…」

去年の正月、実家に帰った時に母がポツリと言いました。

「この家と土地、評価額3,000万円くらいらしいんだけど、税金払えるかな…」

え?3,000万円に税金かかるの!?

私、恥ずかしながら相続税のこと、全然知りませんでした(笑)。

慌てて調べたら、「小規模宅地等の特例」っていう超お得な制度があることを発見!

これ使えば、土地の評価額が80%も減額されるんです!

3,000万円が600万円に!?マジか!

でも、二世帯住宅の場合、「使える場合」と「使えない場合」があって、そこが落とし穴…。

今日は、税理士さんに聞いた情報をもとに、二世帯住宅での相続税対策を本音で解説します!

知らないと数百万円損するかも…!

そもそも「小規模宅地等の特例」って何?

簡単に言うと?

「親と一緒に住んでた(または事業してた)土地なら、相続税を計算する時の評価額を減らしてあげるよ!」

っていう制度です。

なぜこんな制度があるかって?

「親が亡くなって、相続税が高すぎて、住んでた家を売らなきゃいけない…」みたいな悲劇を防ぐためなんです。優しい!

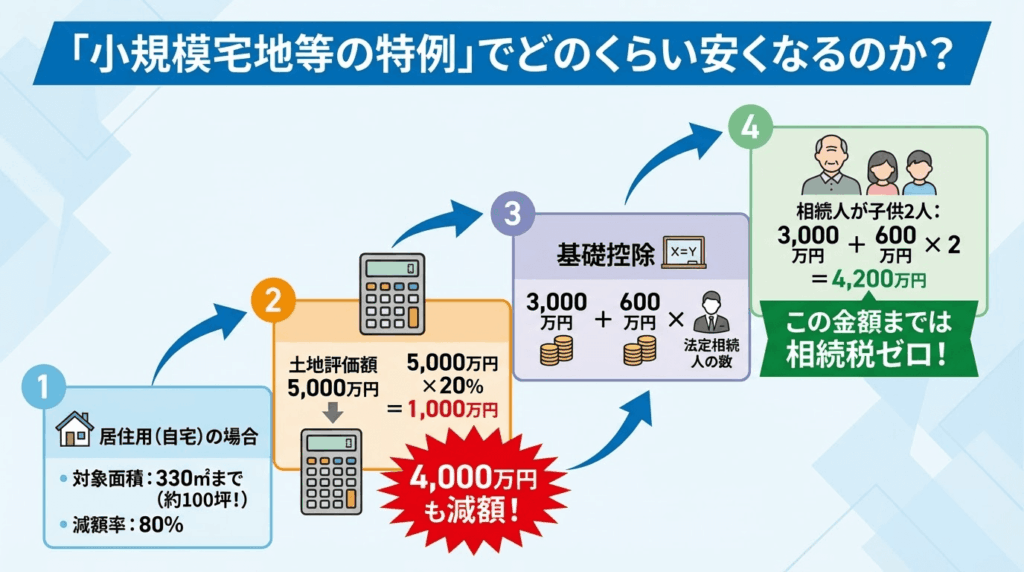

どのくらい安くなるの?

居住用(自宅)の場合:

対象面積:330㎡まで(約100坪!)

減額率:80%

例えば:

土地の評価額:5,000万円

特例適用後:5,000万円 × 20% = 1,000万円

4,000万円も減額!これはデカい!

私、この数字見た時、「えええ!?そんなに!?」って声出ました(笑)。

基礎控除と組み合わせると?

相続税には「基礎控除」もあります。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

例)相続人が子供2人の場合

3,000万円 + 600万円 × 2人 = 4,200万円

この金額までは相続税ゼロ!

シミュレーション:

土地:5,000万円(特例で1,000万円に)

建物:1,500万円

預金:500万円

合計:3,000万円

基礎控除4,200万円以内だから、相続税ゼロ!

特例使わなかったら?

合計:7,000万円 - 基礎控除4,200万円 = 課税2,800万円

相続税:約320万円

320万円も違う!こりゃ使わなきゃ損ですよね!

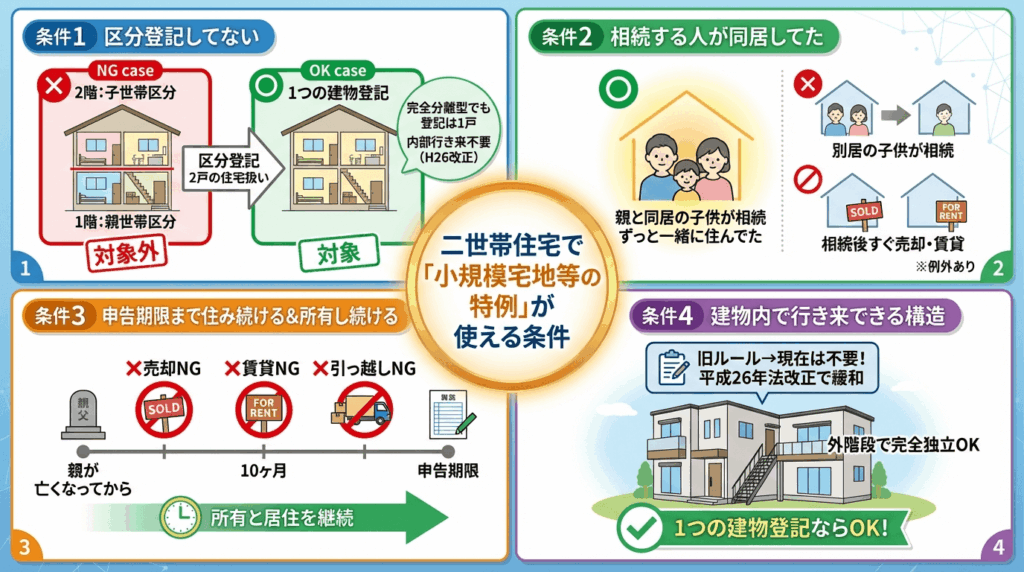

二世帯住宅で特例が使える条件【超重要】

ここが一番ややこしくて、間違えると特例使えないんです!

【条件1】区分登記してない(=1つの建物として登記)

これが最重要!

NG例:完全分離型で区分登記してる

1階:親世帯の区分

2階:子世帯の区分

登記上「2戸の住宅」扱い

これだと、親世帯部分しか特例使えない!半分損する!

OK例:1つの建物として登記

完全分離型でも、登記は「1戸」

内部で行き来できなくてもOK(平成26年の法改正で緩和!)

私の友人、これ知らずに区分登記しちゃって、後で「しまった!」って後悔してました…。

【条件2】相続する人が同居してた

誰が相続するかも重要!

OK例:

親と同居してた子供が相続

ずっと一緒に住んでた

NG例:

別居してる子供が相続

相続後すぐに売却・賃貸

ただし、例外もあります!(後述)

【条件3】相続税の申告期限まで住み続ける&所有し続ける

申告期限 = 親が亡くなってから10ヶ月

この間に:

❌ 売却しちゃダメ

❌ 賃貸に出しちゃダメ

❌ 引っ越しちゃダメ

「親が亡くなって悲しいのに、10ヶ月も住まなきゃいけないの…?」って思うかもですが、相続税のためです!我慢!

【条件4】建物内で行き来できる構造(旧ルール→現在は不要!)

昔はこれが必須でした!

「完全分離型で内部ドアがないとダメ!」って。

でも、平成26年に法改正されて、今は不要に!

「外階段で完全に独立してても、1つの建物として登記してればOK!」

これ、めちゃくちゃ大きな変更です!

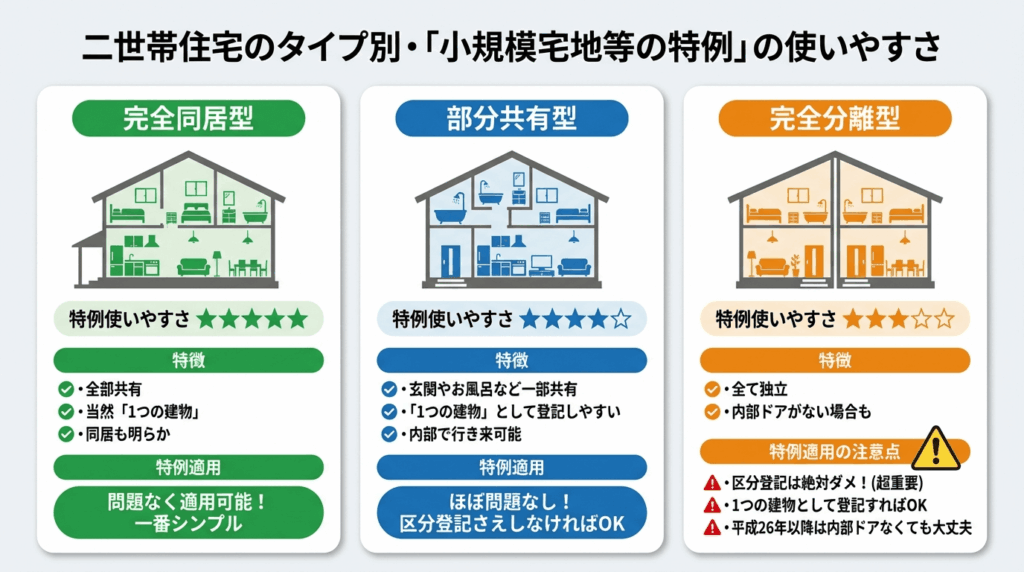

二世帯住宅のタイプ別・特例の使いやすさ

【完全同居型】→ 特例使いやすさ:★★★★★

特徴:

全部共有

当然「1つの建物」

同居も明らか

特例適用:

問題なく適用可能!

一番シンプル

【部分共有型】→ 特例使いやすさ:★★★★☆

特徴:

玄関やお風呂など一部共有

「1つの建物」として登記しやすい

内部で行き来可能

特例適用:

ほぼ問題なし!

区分登記さえしなければOK

【完全分離型】→ 特例使いやすさ:★★★☆☆

特徴:

全て独立

内部ドアがない場合も

特例適用の注意点:

区分登記は絶対ダメ!(超重要)

1つの建物として登記すればOK

平成26年以降は、内部ドアなくても大丈夫

私の知人、完全分離型を建てる時、「将来売りやすいように区分登記しよう」って言われたらしいんですが、税理士さんに相談して「相続税のこと考えたら区分登記しない方がいい!」ってアドバイスもらって助かったそうです。

「家なき子特例」も使えるかも!?

どんな制度?

「親と同居してなかった子供でも、条件を満たせば特例使えるよ!」っていう制度。

正式には「小規模宅地等の特例(家なき子の特例)」。

使える条件(かなり厳しい!)

✅ 相続する子供が持ち家に住んだことがない(過去3年間)

✅ 相続する子供が親族の持ち家に住んだことがない

✅ 相続開始前3年以内に、自分や配偶者の持ち家に住んでいない

✅ 要するに、「ずっと賃貸暮らし」の子供なら使える可能性が!

二世帯住宅との関係は?

ケース1:子供が別居で賃貸暮らし

親が二世帯住宅に住んでるけど、子供は別の賃貸に住んでる

親が亡くなって、その子が相続

条件を満たせば特例使える!

ケース2:子供が別の持ち家あり

❌ 特例使えない

正直、条件が厳しすぎて使えるケースは少ないですが、「もしかしたら…」って人は税理士さんに相談を!

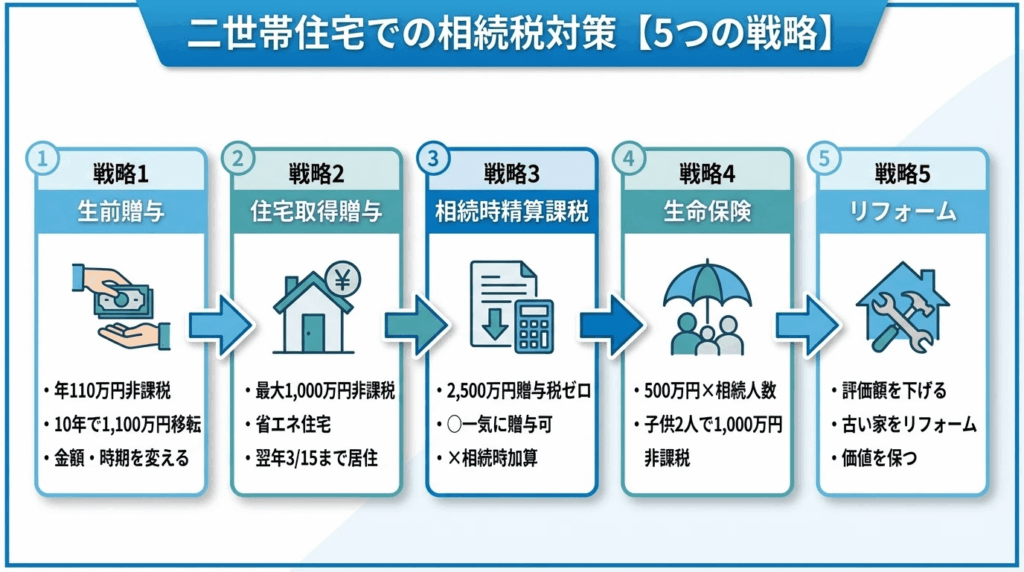

二世帯住宅での相続税対策【5つの戦略】

特例以外にも、相続税を減らす方法はあります!

【戦略1】生前贈与で少しずつ渡す

年間110万円までの贈与は非課税!

毎年コツコツ贈与すれば、相続財産を減らせます。

例:

10年間、毎年110万円贈与

合計1,100万円が非課税で移転!

ただし、「定期贈与」と見なされないように注意!毎年金額や時期を変えるのがコツ。

【戦略2】住宅取得等資金の贈与の特例

二世帯住宅を建てる時、親からお金もらいますよね?

この時、最大1,000万円まで非課税(省エネ住宅の場合)で贈与できる特例があります!

条件:

子供が新築・購入する住宅用

贈与を受けた年の翌年3月15日までに居住

これ、めちゃくちゃお得!使わなきゃ損!

【戦略3】相続時精算課税制度

2,500万円まで贈与税ゼロ!(ただし相続時に精算)

「今は税金払いたくないけど、将来の相続税は覚悟してる」って人向け。

メリット:

まとまった金額を一気に贈与できる

贈与時の評価額で固定される(値上がりする不動産に有利)

デメリット:

相続時に加算される

年110万円の非課税枠が使えなくなる

ちょっと複雑なので、税理士さんと相談しながら決めましょう!

【戦略4】生命保険の活用

死亡保険金は「500万円×法定相続人の数」まで非課税!

例:

相続人が子供2人

500万円 × 2人 = 1,000万円まで非課税

親が生命保険に加入して、子供を受取人にしておけば、その分相続税が減ります!

高齢でも入れる保険、最近増えてますよ!

【戦略5】リフォーム・修繕で評価額を下げる

建物の評価額 = 固定資産税評価額

リフォームしても、固定資産税評価額が劇的に上がるわけじゃないので、「古い家をリフォームして価値を保つ」のは相続税対策になります。

ただし、大規模リフォームで評価額が上がることもあるので、バランスが大事!

失敗事例から学ぶ!やっちゃダメなこと

【失敗例1】区分登記しちゃった…

Aさん(50代男性)の場合:

完全分離型を建築

「将来売りやすいから」と区分登記

父が亡くなって相続→特例が半分しか使えない!

余計に相続税200万円…

教訓: 完全分離型でも、相続税対策なら区分登記しない!

【失敗例2】申告期限前に売却しちゃった

Bさん(40代女性)の場合:

父が亡くなって二世帯住宅を相続

「広すぎるし、維持費もかかるから…」と相続6ヶ月後に売却

申告期限(10ヶ月)前だから特例使えない!

相続税300万円…

教訓: 最低でも申告期限までは我慢!その後なら売却OK。

【失敗例3】遺言書がなくて兄弟で揉めた

Cさん(60代男性)の場合:

親と同居して二世帯住宅に住んでた

親が亡くなって、別居の弟と遺産分割で大モメ

「兄貴だけ家もらってズルい!」

家を売却して現金分割することに…

教訓: 遺言書を作っておく!「同居してた子に家を相続させる」って明記しておけば揉めない。

税理士に相談すべきタイミング

「相続税の相談っていつすればいいの?」って思いません?

【ベストタイミング】二世帯住宅を建てる前!

理由:

区分登記するか・しないか決める

資金援助の贈与税対策

将来の相続税シミュレーション

私の友人、建てた後に相談したら「区分登記しない方が良かったのに…」って言われて後悔してました。

【遅くても】親が元気なうちに!

やるべきこと:

財産の把握(土地・建物・預金・株など)

相続税の試算

対策の検討(贈与・保険など)

遺言書の作成

「親が亡くなってから」じゃ遅い!対策できることが激減します!

税理士費用の目安

相続税の申告:

相場:相続財産の0.5%〜1%

例)5,000万円の財産なら25万〜50万円

生前の相談:

初回相談:無料〜1万円

継続サポート:月1万〜3万円

「高い!」って思いました?でも、適切な対策すれば数百万円節税できるので、めちゃくちゃコスパいいですよ!

よくある質問(FAQ)

Q1:二世帯住宅を建てる時、親名義?子名義?どっちがいい?

A: ケースバイケース!

親名義のメリット:

親の資産で建てられる

小規模宅地等の特例が使いやすい

親名義のデメリット:

相続時に遺産分割で揉める可能性

子供が住宅ローン控除を使えない

子名義のメリット:

子供が住宅ローン控除を使える

相続時のトラブルが少ない

子名義のデメリット:

子供の資金負担が大きい

おすすめ:

土地は親名義、建物は子名義(or 共有名義)。税理士さんと相談して決めましょう!

Q2:二世帯住宅の固定資産税、減税措置はある?

A: あります!

新築住宅の減税措置:

建物部分の固定資産税が3年間1/2に!(120㎡まで)

二世帯住宅で2戸と認定されれば、2戸分の減税も!

認定条件:

各世帯に独立した玄関・キッチン・トイレ

完全分離型が有利

ただし、「相続税対策では区分登記NG」「固定資産税対策では2戸認定が有利」と矛盾するんですよね…。

どっちを優先するかは、財産状況次第!

Q3:親が認知症になったらどうする?

A: 成年後見制度を使うか、事前に対策を!

問題点:

認知症になると、贈与も遺言書作成もできない!

不動産の売却もできない

事前対策:

任意後見契約を結んでおく

家族信託を活用する

遺言書を元気なうちに作る

「まだ大丈夫」って油断してると、手遅れになることも…。早めの対策が大事!

まとめ:相続税対策は「建てる前」が勝負!

二世帯住宅、ちゃんと対策すれば数百万円の節税が可能なんです!

でも、「建てた後」じゃ対策できないことも多い…。

絶対に覚えておくべき3つのポイント:

✅ 区分登記しない(完全分離型でも!)

✅ 税理士に事前相談する(建てる前に!)

✅ 遺言書を作る(親が元気なうちに!)

冒頭の私の母、この記事の内容を伝えたら、「ちゃんと対策しなきゃね」って税理士さんに相談予約してました(笑)。

「相続税とか、まだ先の話だし…」って思ってるあなた!

今から準備しておけば、将来の家族が助かりますよ!

まずはプロに相談して、あなたの家族に最適な対策を見つけましょう!

賃貸併用住宅・二世帯住宅のご相談はこちら

https://rapportsupport.com/fullfill

賃貸のご相談はこちら

https://rapportsupport.com/izumihudousan

資金計画・税金対策・相続対策まで、専門家と連携してトータルサポートいたします!