「家賃12万円を払い続ける人生」から卒業。賃貸併用住宅で実現する、住宅ローンがほぼゼロの暮らし

■ 毎月の家賃、10年で1,440万円が消えていく現実

名古屋市内で2LDKの賃貸マンションに住んでいるあなた。

毎月12万円の家賃を払い続けて、何年経ちますか?

- 1年で144万円

- 5年で720万円

- 10年で1,440万円

- 30年で4,320万円

これだけのお金を払っても、自分のものには何も残りません。

「マイホームが欲しいけど、住宅ローンの返済が不安…」

「頭金もないし、35年ローンなんて組めるのかな…」

「老後の生活費も心配だし、今は賃貸でいいかな…」

そう思って先延ばしにしているうちに、あなたの大切なお金は毎月12万円ずつ、確実に消えていきます。

■ 「ワンルームマンション投資」の落とし穴

「それなら不動産投資で家賃収入を得よう!」と考えて、都心のワンルームマンション投資を検討したことはありませんか?

実は、ワンルームマンション投資にはこんなリスクがあります。

【リスク1: 空室が出たら収入ゼロ】

1戸しかないため、空室になった瞬間、家賃収入はゼロに。

その間も管理費・修繕積立金・固定資産税は払い続けます。

【リスク2: 月々の収支は赤字が普通】

例: ワンルームマンション(2,500万円、名古屋市内)

・家賃収入: 月7.5万円

・ローン返済: 月7万円

・管理費・修繕積立金: 月2万円

・固定資産税: 月1万円(年12万円÷12)

→ 月々の収支: マイナス2.5万円

「将来、売却益が出る」という前提ですが、築20年後の中古ワンルームマンションが高く売れる保証はありません。

【リスク3: 自分は賃貸住宅に家賃を払い続ける】

ワンルームマンション投資をしても、自分自身は賃貸住宅に住み続けるため、毎月12万円の家賃は消え続けます。

つまり、

・投資用ワンルームのローン: 月7万円

・自分の家賃: 月12万円

→ 合計月19万円の支出

これでは本末転倒です。

■ 「賃貸併用住宅」という、知らないと損する選択肢

ここで登場するのが「賃貸併用住宅」です。

賃貸併用住宅とは、1つの建物の中に「自分が住む自宅部分」と「人に貸す賃貸部分」を併設した住宅のこと。

例えば、

・1階: 賃貸アパート(1LDK × 2戸)

・2階: 自宅(3LDK)

という構造です。

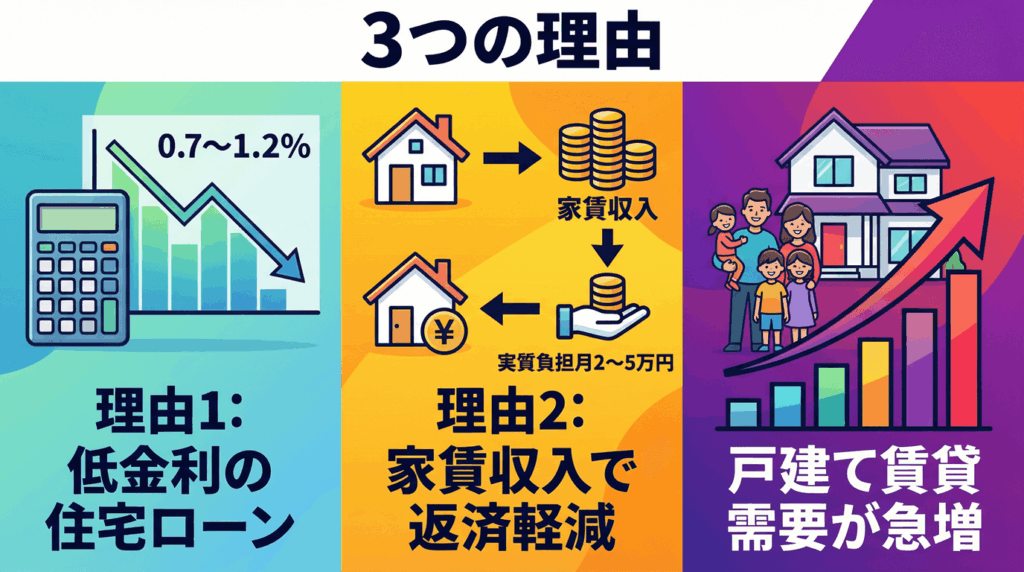

なぜ今、賃貸併用住宅が注目されているのか?理由は3つあります。

【理由1: 住宅ローンが使える(金利0.7〜1.2%の低金利)】

自宅部分が建物全体の50%以上なら、通常の住宅ローンが使えます。

アパートローン(金利2〜4%)に比べて圧倒的に低金利。

【理由2: 家賃収入で住宅ローンを相殺できる】

賃貸部分から月13万円〜15万円の家賃収入があれば、住宅ローン返済(月10万円〜11万円)を大幅に軽減。

実質的な負担は月2万円〜5万円、場合によっては黒字になります。

【理由3: 戸建て賃貸の需要が急増している】

最近、ファミリー層を中心に「戸建て賃貸」の需要が急増しています。

・マンションより広い

・駐車場がある

・庭がある

・上下階の騒音を気にしなくていい

・ペット可の物件が多い

特に清須市・あま市・稲沢市・北名古屋市は、名古屋市への通勤圏内でありながら家賃が手頃。

子育て世帯に人気のエリアです。

戸建て賃貸の入居率は90%以上を維持しやすく、一度入居すると長く住んでもらえるため、安定した収入が見込めます。

■ こんな生活、理想じゃないですか?

賃貸併用住宅を建てたAさん(40代会社員・清須市)の例を見てみましょう。

【Before: 名古屋市内の賃貸マンションに居住】

・家賃: 月12万円(2LDK、50㎡)

・駐車場: 月1.5万円

・合計: 月13.5万円

・年間: 162万円が消えていく…

結婚して子どもが生まれ、手狭になってきた。

でも引っ越せば家賃はもっと高くなる。

マイホームが欲しいけど、35年ローンを組む勇気が出ない…。

【After: 清須市に賃貸併用住宅を建築】

建築費用: 3,200万円(土地80坪、木造2階建て)

・1階: 賃貸アパート(1LDK × 2戸、各45㎡)

・2階: 自宅(3LDK、70㎡)

家賃収入: 月14万円(1戸7万円 × 2戸)

住宅ローン返済: 月10万円(35年、金利0.8%)

実質負担: 月マイナス4万円(黒字!)

つまり、Aさんは

・広い3LDKの自宅を手に入れた

・家賃を払う必要がなくなった

・それどころか、毎月4万円のプラス収入

年間で計算すると、

・Before: 年162万円の支出

・After: 年48万円のプラス収入

→ 差額: 年210万円!

10年間で2,100万円の差が生まれます。

Aさんは「もっと早く知りたかった」と話していました。

「でも、賃貸併用住宅って管理が大変なんじゃ…?」

そう思いますよね。

でも実は、Aさんは管理会社に委託しているため、ほとんど手間がかかっていません。

・入居者募集: 管理会社が対応

・家賃回収: 自動振込

・設備の修理: 管理会社が手配

・クレーム対応: 管理会社が対応

管理費は家賃の5%(月7,000円)ですが、それを差し引いても月13.3万円の家賃収入があります。

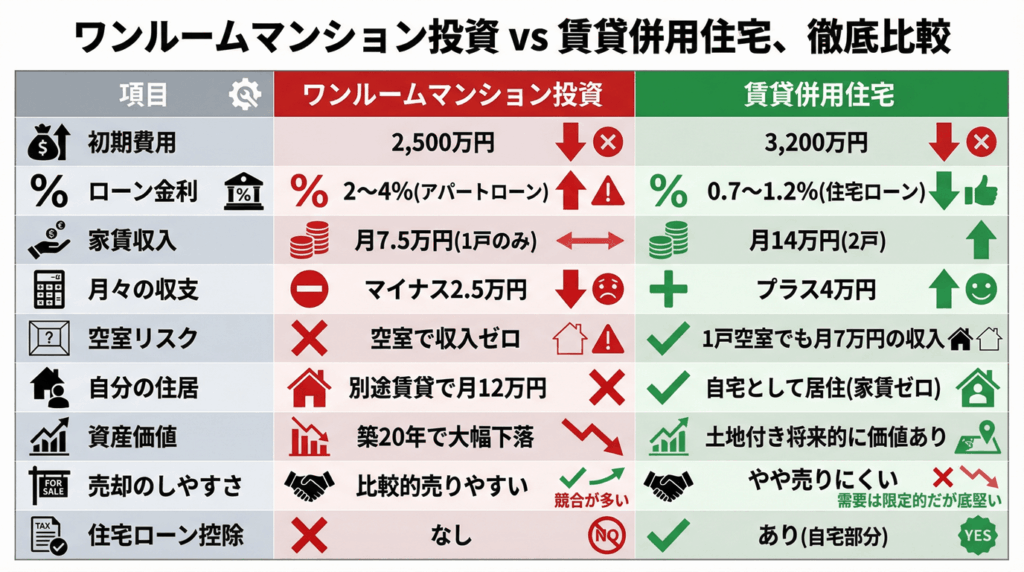

■ ワンルームマンション投資 vs 賃貸併用住宅、徹底比較

上の比較図を見てみましょう。

賃貸併用住宅の圧勝ですよね。

ワンルームマンション投資は「将来の資産形成」という名目で売られていますが、実際には月々赤字、自分は賃貸住宅に家賃を払い続けるという矛盾した状態になります。

一方、賃貸併用住宅は「今すぐ住める自宅」を手に入れながら、家賃収入で住宅ローンを相殺できる。

しかも、戸建て賃貸は入居率が高く、長期入居が見込めるため、安定した収入源になります。

■ 清須市・あま市・稲沢市・北名古屋市が「狙い目」な理由

理由1: 名古屋市への通勤圏内(電車で15〜25分)

・清須市(清洲駅・新清洲駅) → 名古屋駅まで15分

・あま市(甚目寺駅) → 名古屋駅まで20分

・稲沢市(稲沢駅・国府宮駅) → 名古屋駅まで15〜20分

・北名古屋市(徳重・名古屋芸大駅) → 名古屋駅まで15分

通勤に便利なため、単身者・ファミリー層の需要が高い。

理由2: 土地が手頃な価格で広い(名古屋市内の半額〜3分の1)

・名古屋市内: 坪単価60万円〜100万円

・清須市・あま市・稲沢市・北名古屋市: 坪単価20万円〜40万円

80坪の土地を購入する場合、

・名古屋市内: 4,800万円〜8,000万円

・清須市など: 1,600万円〜3,200万円

圧倒的に手頃です。

理由3: 子育て世帯に人気(保育園・学校が充実)

特にあま市・北名古屋市は子育て支援が充実しており、ファミリー向けの戸建て賃貸が人気。

一度入居すると、子どもの学校の関係で長期間(5年〜10年)住んでもらえるケースが多いです。

理由4: 戸建て賃貸の供給が少ない(需要過多)

このエリアは賃貸アパート・マンションは多いですが、戸建て賃貸はまだまだ少ない状態。

需要に対して供給が追いついていないため、家賃を適正に設定すれば、すぐに満室になります。

■ 実際の建築実例4選

実例①: Aさん(40代会社員・清須市)

建築場所: 清須市春日

自宅部分: 2階(3LDK、70㎡)

賃貸部分: 1階(1LDK × 2戸、各45㎡)

建築費用: 3,200万円

家賃収入: 月14万円

住宅ローン返済: 月10万円

実質負担: 月マイナス4万円(黒字)

「名古屋への通勤も便利で、マイホームと収益物件を同時に手に入れました。賃貸部分は駅近で人気があり、すぐに満室に。住宅ローンの返済どころか、毎月プラスになっています。子どもの教育費も貯められて、生活にゆとりができました」

実例②: Bさん(50代夫婦・あま市)

建築場所: あま市甚目寺

自宅部分: 2階(4LDK、85㎡)

賃貸部分: 1階(1K × 3戸、各25㎡)

建築費用: 3,500万円

家賃収入: 月18万円

住宅ローン返済: 月11万円

実質負担: 月マイナス7万円(黒字)

「将来の年金だけでは不安だったので、老後の収入源として賃貸併用住宅を建てました。1階の賃貸部分は単身者向けで、駅近なのですぐに満室に。今は住宅ローンを繰り上げ返済しながら、老後資金も貯めています。60歳でローンを完済すれば、月18万円がまるまる年金代わりになります」

実例③: Cさん(30代会社員・稲沢市)

建築場所: 稲沢市稲沢町

自宅部分: 2階(3LDK、75㎡)

賃貸部分: 1階(2DK × 2戸、各50㎡)

建築費用: 3,400万円

家賃収入: 月14万円

住宅ローン返済: 月10.5万円

実質負担: 月3.5万円

「ファミリー向けの2DKにしたので、入居者の定着率が高いです。子育て世帯が多く、近隣の保育園や小学校も近いので人気があります。住宅ローンの負担が軽く、子どもの教育費にもゆとりができました。妻も『家賃を払い続けるより絶対いい』と喜んでいます」

実例④: Dさん(40代夫婦・北名古屋市)

建築場所: 北名古屋市徳重

自宅部分: 左側(2階建て、4LDK、90㎡)

賃貸部分: 右側(1階・2階に各1戸、1LDK、各45㎡)

建築費用: 3,600万円

家賃収入: 月13万円

住宅ローン返済: 月11万円

実質負担: 月2万円

「自宅と賃貸部分を左右に分けたので、プライバシーがしっかり守られています。名古屋市に隣接していて生活も便利。賃貸部分はすぐに満室になり、今も安定して家賃収入が得られています。月2万円の負担で90㎡の広い家に住めるなんて、賃貸マンション時代には考えられませんでした」

■ 「でも、デメリットもあるんでしょ?」正直に答えます

もちろん、賃貸併用住宅にもデメリットはあります。隠さず正直にお伝えします。

デメリット1: 初期費用が通常の戸建てより高い

通常の戸建て(自宅のみ): 2,500万円

賃貸併用住宅: 3,200万円〜3,600万円

→ 差額: 700万円〜1,100万円

ただし、この差額は家賃収入で十分回収できます。

月14万円の家賃収入なら、約5年で回収可能。

デメリット2: 管理の手間がある

入居者対応、設備の修理、退去時のクリーニングなど。

→ 解決策: 管理会社に委託(家賃の5%、月7,000円程度)。ほとんど手間なし。

デメリット3: 空室リスクがある

→ 解決策: 2戸以上建てるため、1戸空室でも収入ゼロにならない。駅から徒歩15分以内、適正家賃なら入居率90%以上を維持可能。

デメリット4: プライバシーの問題

→ 解決策: 玄関・階段を分ける、防音性の高い構造にする、左右分離型にするなど、設計段階で配慮すれば解決。

デメリット5: 売却しにくい

通常の戸建てより買い手が限られる。

→ ただし、そもそも賃貸併用住宅は「長期保有して家賃収入を得る」ことが目的。将来的には賃貸部分を自宅に変更することも可能。

正直に言うと、「すぐに家を売る予定」「管理を一切したくない」「初期費用を最小限に抑えたい」という方には向いていません。

でも、「住宅ローンの負担を減らしたい」「将来の収入源を確保したい」「広い家に住みたい」という方には、賃貸併用住宅はベストな選択肢です。

■ よくある質問FAQ

Q1. 「自宅部分50%以上」って厳しくない?

大丈夫です。例えば、

・自宅部分: 105㎡(3LDK)

・賃貸部分: 90㎡(1LDK × 2戸)

→ 自宅部分53.8%

十分に広い自宅を確保しながら、住宅ローンが使えます。

Q2. 頭金はどれくらい必要?

住宅ローンは物件価格の90〜100%借りられるケースが多いため、頭金ゼロでも可能。

ただし、諸費用(登記・ローン手数料など)として200万円〜300万円は用意しておくと安心です。

Q3. 賃貸部分が埋まらなかったらどうする?

清須市・あま市・稲沢市・北名古屋市は名古屋市への通勤圏内で、賃貸需要が安定しています。

駅から徒歩15分以内、家賃を適正に設定(1LDKで6.5万円〜7.5万円)すれば、ほぼ確実に入居者が見つかります。

万が一空室が続く場合は、家賃を5,000円下げるだけで問い合わせが増えます。

Q4. 固定資産税や修繕費はどれくらい?

・固定資産税: 年15万円〜20万円

・修繕費: 年10万円〜15万円(積立推奨)

合計: 年25万円〜35万円(月2万円〜3万円)

ただし、これらは経費として計上でき、所得税の節税になります。

Q5. 確定申告は難しい?

初年度は税理士に依頼(5万円〜10万円)するのがおすすめ。

2年目以降は会計ソフト(freee、マネーフォワード)を使えば自分でもできます。

Q6. 将来、子どもに相続できる?

はい。土地・建物を相続できます。

しかも、賃貸部分は「貸家」として評価されるため、相続税評価額が下がり、相続税対策にもなります。

Q7. 転勤になったらどうする?

自宅部分も賃貸に出すことが可能です。

3LDKなら月10万円〜12万円で貸せるため、合計で月23万円〜26万円の家賃収入に。

住宅ローン返済(月10万円)を差し引いても、月13万円〜16万円のプラスになります。

Q8. 建築会社はどう選ぶ?

賃貸併用住宅の実績がある会社を選びましょう。

通常の戸建て建築とは設計のノウハウが異なります(賃貸需要の調査、間取りの工夫、防音対策など)。

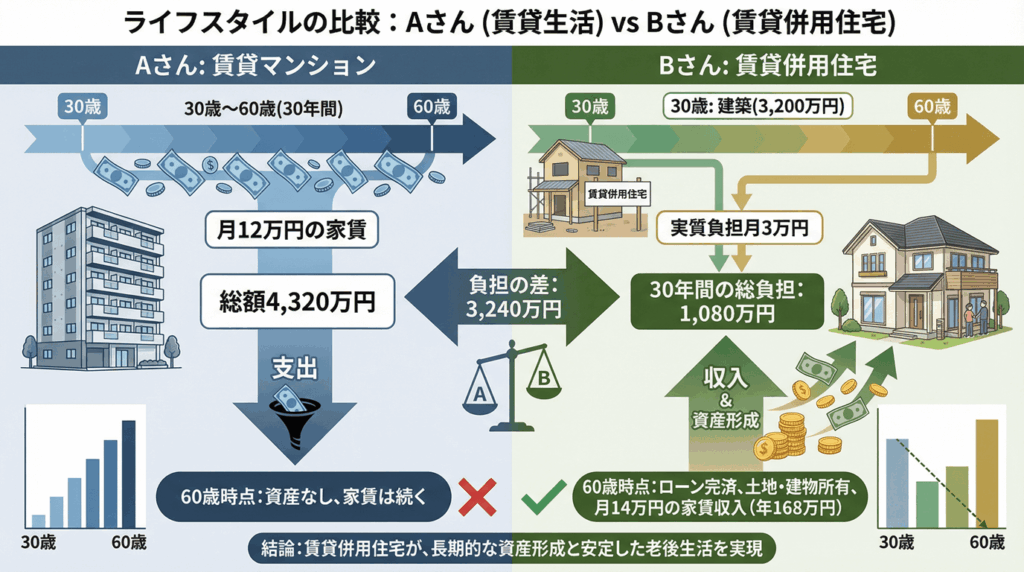

■ 「家賃を払い続ける人生」と「資産を築く人生」、どちらを選びますか?

ここまで読んでいただき、ありがとうございます。

最後に、2つの人生を比較してみましょう。

【Aさん: 賃貸マンションに住み続けた場合】

・30歳〜60歳(30年間): 月12万円の家賃 × 12ヶ月 × 30年 = 4,320万円

・60歳時点: 貯金はあるが、家賃は払い続ける

・老後も家賃負担が続く

【Bさん: 賃貸併用住宅を建てた場合】

・30歳: 賃貸併用住宅を建築(3,200万円)

・30歳〜60歳(30年間): 家賃収入で住宅ローンをほぼ相殺(実質負担月3万円)

・30年間の総負担: 月3万円 × 12ヶ月 × 30年 = 1,080万円

・60歳時点: 住宅ローン完済、土地・建物を所有、月14万円の家賃収入(年168万円)が年金代わりに

差額: 4,320万円 - 1,080万円 = 3,240万円

Bさんは3,240万円も得をして、さらに資産(土地・建物)と安定収入(月14万円)を手に入れています。

賃貸併用住宅は、「知っているか、知らないか」で人生が大きく変わる選択肢です。

■ まずは無料相談で、あなたに合ったプランを確認してみませんか

清須市・あま市・稲沢市・北名古屋市で賃貸併用住宅をお考えの方は、まずは専門業者に相談してみましょう。

無料相談では、

・土地探しのサポート

・収支シミュレーション作成(家賃収入・住宅ローン返済の試算)

・住宅ローンが使えるかの診断

・賃貸部分の間取り提案

・エリアの賃貸需要調査

など、あなたの状況に合わせたプランを提案してもらえます。

「賃貸併用住宅って、本当に自分にできるのかな?」

「今の収入でローンが組めるのかな?」

「どのエリアに建てるのがベストなのかな?」

そんな疑問も、無料相談ですべて解決できます。