賃貸併用住宅vs普通のマイホーム、どちらが得?10年後の資産比較

賃貸併用住宅 vs 普通のマイホーム

どちらが得?10年後の資産比較

「どうせ家を建てるなら、後悔したくない。」

これはみんな同じ。

でもほとんどの人が考えていないのが、

“10年後の姿”。

今日はちょっと未来をのぞいてみましょう。

スタート地点は同じ

条件を揃えます。

■ 建築総額:3,200万円

■ 金利:0.7%

■ 35年ローン

■ 月返済:約85,000円

ここまでは同じ。

違うのは、

✔ A:普通のマイホーム

✔ B:賃貸併用住宅(1LDK×1戸)

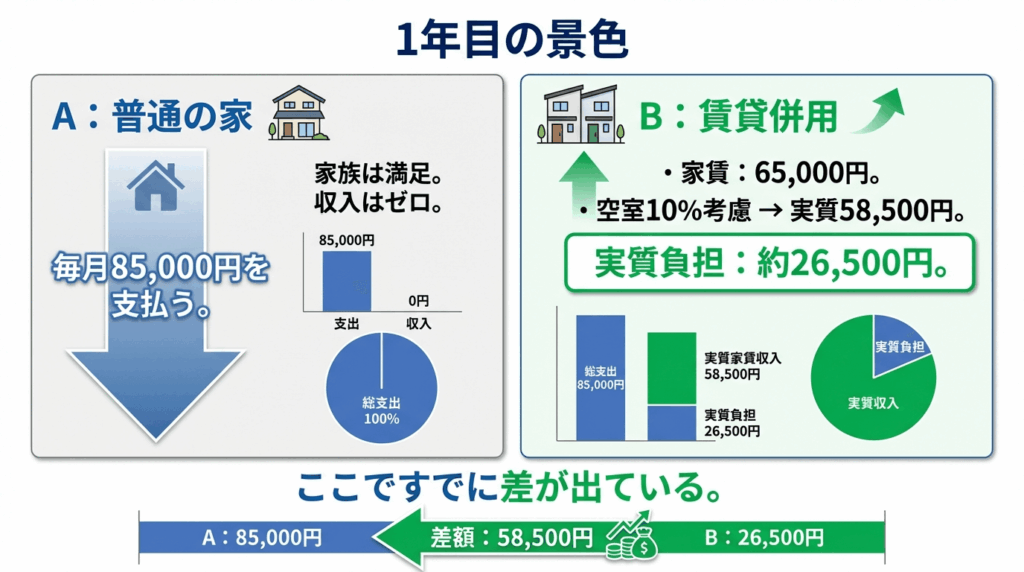

1年目の景色

A:普通の家

毎月85,000円を支払う。

家族は満足。収入はゼロ。

B:賃貸併用

家賃65,000円。

空室10%考慮 → 実質58,500円。

実質負担:約26,500円。

ここですでに差。

でも本番は10年後。

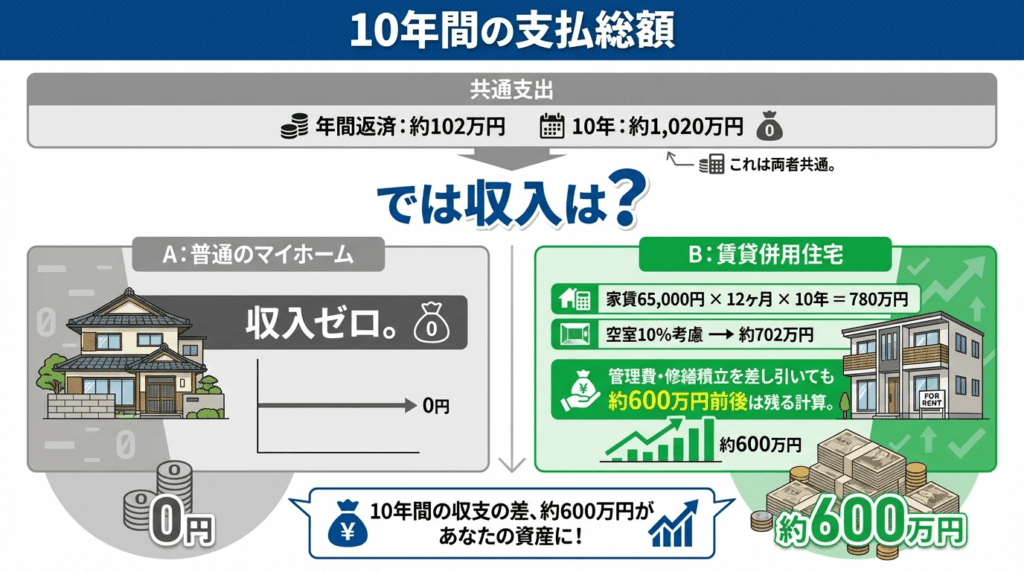

10年間の支払総額

■ 年間返済:約102万円

■ 10年:約1,020万円

これは両者共通。

では収入は?

A:普通のマイホーム

収入ゼロ。

B:賃貸併用住宅

家賃65,000円 × 12ヶ月 × 10年

= 780万円

空室10%考慮

→ 約702万円

ここに管理費・修繕積立を差し引いても

約600万円前後は残る計算。

10年後の実質負担比較

普通の家 賃貸併用

総支払 約1,020万円 約1,020万円

家賃収入 0円 約700万円

実質負担 約1,020万円 約300〜400万円台

差額:約600万円規模。

これ、ちょっと無視できない。

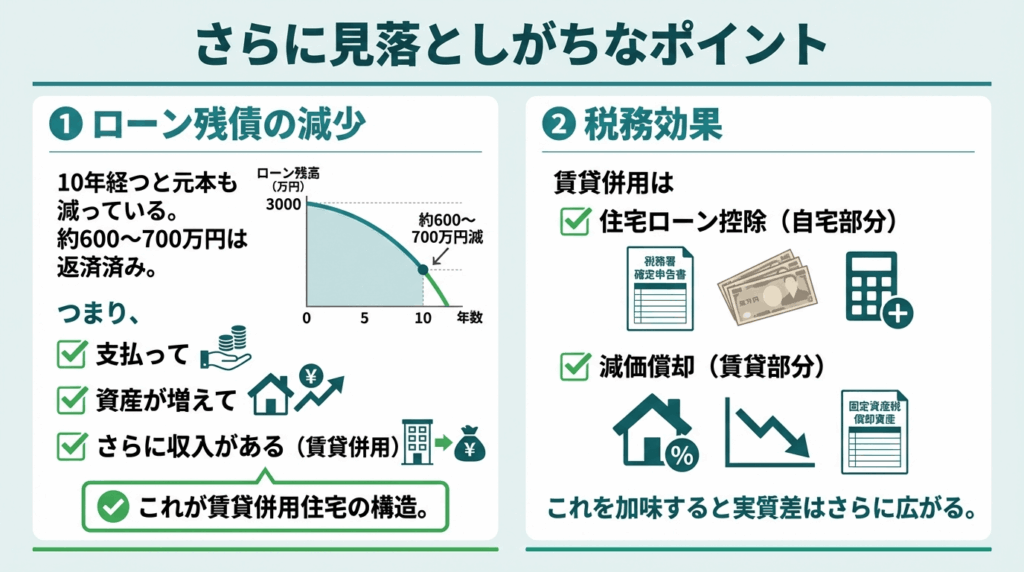

さらに見落としがちなポイント

① ローン残債の減少

10年経つと元本も減っている。

約600〜700万円は返済済み。

つまり、

✔ 支払って

✔ 資産が増えて

✔ さらに収入がある(賃貸併用)

これがBの構造。

② 税務効果

賃貸併用は

✔ 住宅ローン控除(自宅部分)

✔ 減価償却(賃貸部分)

がある。

これを加味すると

実質差はさらに広がる。

でもデメリットは?

もちろんある。

✔ 管理の手間

✔ 空室リスク

✔ 事業的視点が必要

「完全に楽」ではない。

でも、

完全に受け身なのが普通の家。

少し能動的なのが賃貸併用。

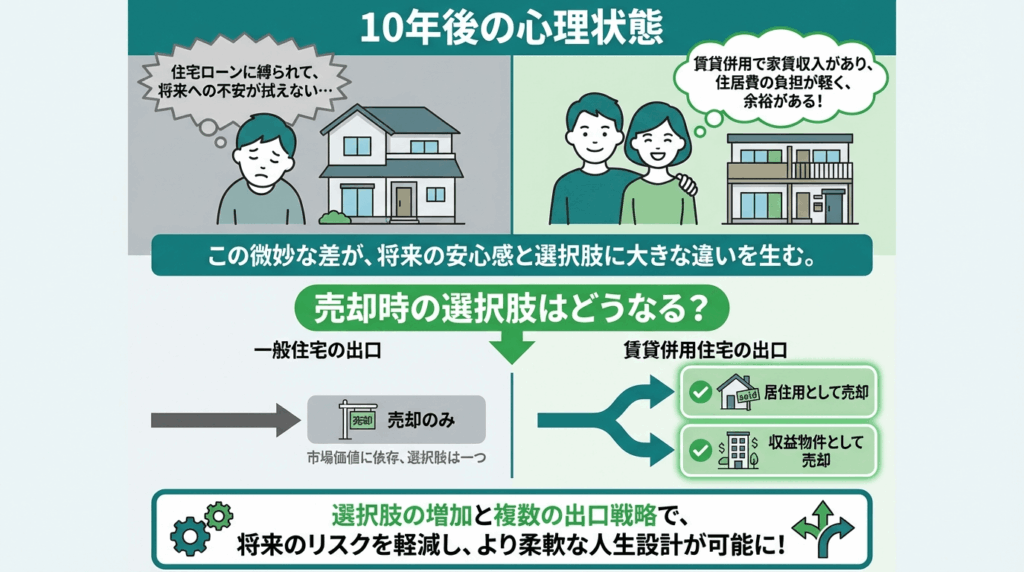

10年後の心理状態

普通の家:

「まあ、こんなもんか。」

賃貸併用:

「住宅費、だいぶ抑えられたな。」

この差は地味だけど大きい。

じゃあ売却したら?

10年後、仮に売却。

普通の家 → 立地次第。

賃貸併用 →

✔ 自宅として売る

✔ 収益物件として売る

選択肢が増える。

出口が複数あるのは強い。

向いている人・向かない人

向いている人

✔ 固定費を下げたい

✔ 将来の収入源を作りたい

✔ 数字を見るのが嫌いじゃない

向かない人

✔ 管理が絶対イヤ

✔ 事業的思考ゼロ

✔ とにかく静かに暮らしたい

どっちが正解、ではない。

どっちが“自分向き”か。

結論

同じ3,200万円。

10年後、

✔ 1,020万円払って終わる家

✔ 300万円台の負担で済む可能性のある家

あなたはどっちがしっくりきますか?

あなたの場合はどうなる?

土地の有無

家族構成

年収

エリア

条件次第で答えは変わる。

▶︎ 10年後の資産比較シミュレーション

https://rapportsupport.com/fullfill

未来は予測できない。

でも、

設計はできる。