名古屋市東区のワンルーム vs ファミリー向け、どっちが儲かる?投資比較

名古屋市東区のワンルーム vs ファミリー向け、どっちが儲かる?投資比較

「ワンルームとファミリー向け、どっちに投資すべきですか?」

不動産投資セミナーで、毎回必ず出る質問。

「初心者はワンルームが無難って聞くけど…」

「ファミリー向けの方が家賃高いし、儲かるんじゃない?」

その疑問、めちゃくちゃ分かります。

私は不動産投資コンサルタントとして15年、ワンルーム200戸・ファミリー向け80戸の運用実績があります。

その経験から、ズバリ答えます。

「東区なら、ワンルームの方が儲かる可能性が高い」

ただし!人によって正解は違います。

今回は、ワンルーム vs ファミリー向けを、あらゆる角度から徹底比較します!

まず結論:東区ならワンルームが有利な理由3つ

理由①:初期投資額が圧倒的に安い

| 物件タイプ | 平均物件価格 | 頭金(30%) |

|---|---|---|

| ワンルーム(25㎡) | 1,200万円 | 360万円 |

| ファミリー向け(60㎡) | 2,800万円 | 840万円 |

ファミリー向けは、ワンルームの2.3倍の初期投資が必要!

初心者には、ハードルが高すぎます。

名古屋市東区のマンション購入で後悔する人の共通点|失敗事例まとめ

理由②:空室リスクが低い

| 物件タイプ | 平均空室期間 | 入居期間 |

|---|---|---|

| ワンルーム | 1.8ヶ月 | 2.3年 |

| ファミリー向け | 3.5ヶ月 | 4.8年 |

ワンルームは、空室になっても1.8ヶ月で次が決まる!

ファミリー向けは、空室期間が長く、家賃収入ゼロの期間が長いリスクがあります。

理由③:流動性が高い(売りやすい)

ワンルームは、売りたい時にすぐ売れる。

- 投資家層が厚い

- 物件価格が手頃

- 購入者の選択肢が広い

一方、ファミリー向けは、買い手が限定的で、売却に時間がかかります。

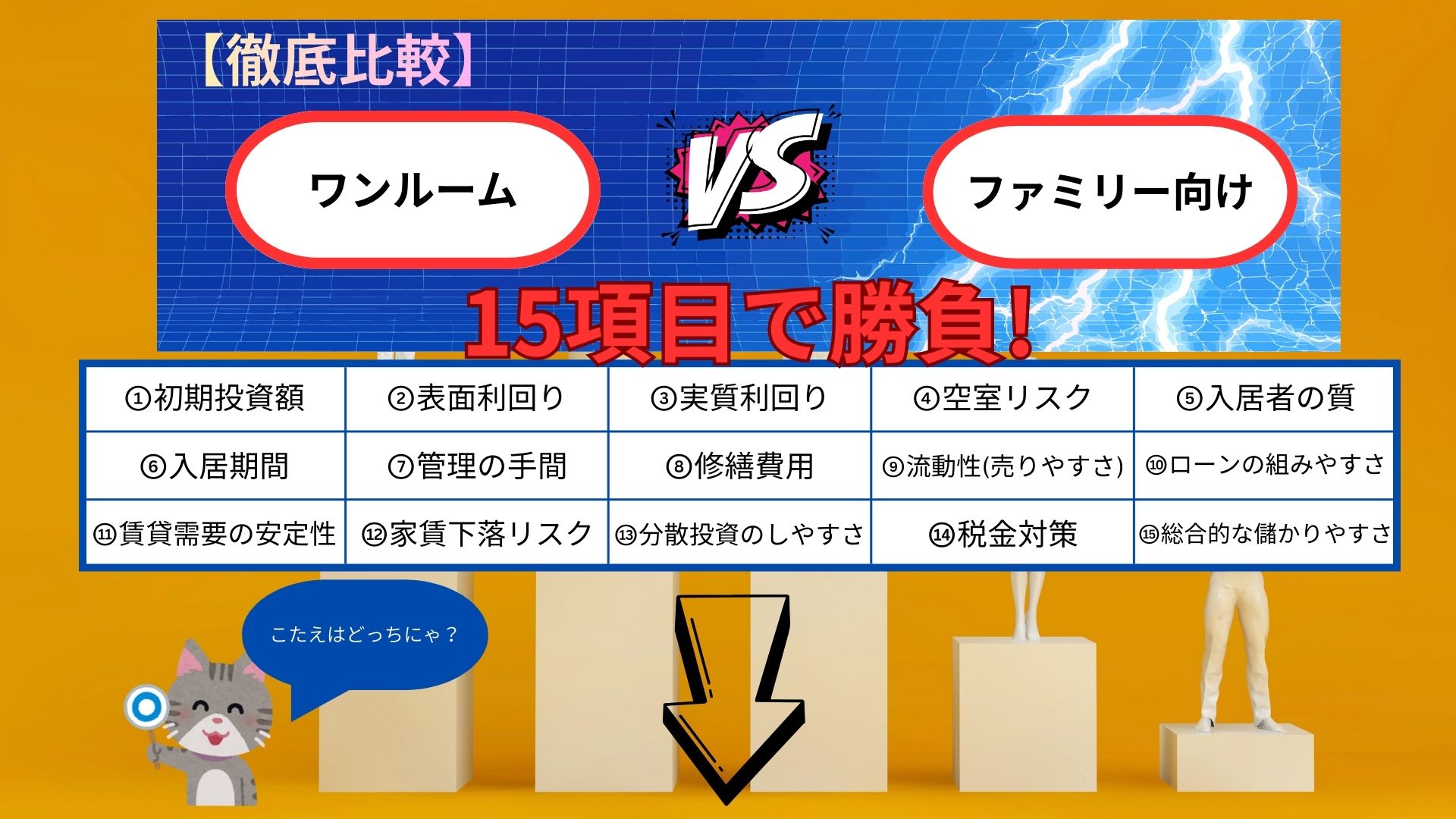

【徹底比較】ワンルーム vs ファミリー向け、15項目で勝負!

①初期投資額

| 物件タイプ | 物件価格 | 頭金(30%) | 諸費用 | 合計 |

|---|---|---|---|---|

| ワンルーム | 1,200万円 | 360万円 | 60万円 | 420万円 |

| ファミリー向け | 2,800万円 | 840万円 | 140万円 | 980万円 |

勝者:ワンルーム(初期投資が半分以下)

②表面利回り

| 物件タイプ | 物件価格 | 月額家賃 | 年間家賃 | 表面利回り |

|---|---|---|---|---|

| ワンルーム | 1,200万円 | 6.0万円 | 72万円 | 6.0% |

| ファミリー向け | 2,800万円 | 11.0万円 | 132万円 | 4.7% |

勝者:ワンルーム(利回りが1.3%高い)

③実質利回り

| 物件タイプ | 年間家賃 | 年間経費 | 実質利回り |

|---|---|---|---|

| ワンルーム | 72万円 | 28万円 | 3.7% |

| ファミリー向け | 132万円 | 58万円 | 2.6% |

年間経費の内訳:

- ワンルーム:管理費1.5万円×12ヶ月+固定資産税10万円=28万円

- ファミリー向け:管理費3.5万円×12ヶ月+固定資産税16万円=58万円

勝者:ワンルーム(実質利回りが1.1%高い)

④空室リスク

| 物件タイプ | 空室率 | 平均空室期間 | 年間空室損失 |

|---|---|---|---|

| ワンルーム | 12% | 1.8ヶ月 | 8.6万円 |

| ファミリー向け | 18% | 3.5ヶ月 | 23.8万円 |

勝者:ワンルーム(空室リスクが低い)

⑤入居者の質

| 物件タイプ | 主な入居者層 | 家賃滞納率 | トラブル発生率 |

|---|---|---|---|

| ワンルーム | 単身社会人、学生 | 2.5% | 3.8% |

| ファミリー向け | 子育て世帯 | 1.2% | 1.5% |

勝者:ファミリー向け(入居者の質が高い)

ファミリー層は、家賃滞納・トラブルが少ない。

⑥入居期間

| 物件タイプ | 平均入居期間 | 退去理由TOP3 |

|---|---|---|

| ワンルーム | 2.3年 | 転勤、結婚、就職 |

| ファミリー向け | 4.8年 | 子供の進学、転勤、家購入 |

勝者:ファミリー向け(長期入居で安定)

ファミリー層は、子供の学区を変えたくないため、長期入居してくれます。

⑦管理の手間

| 物件タイプ | 管理の手間 | よくあるトラブル |

|---|---|---|

| ワンルーム | 少ない | 騒音、ゴミ出し |

| ファミリー向け | やや多い | 設備故障(給湯器、エアコン)、子供の騒音 |

勝者:ワンルーム(管理が楽)

ファミリー向けは、設備が多く、故障時の対応が大変。

⑧修繕費用

| 物件タイプ | 退去時修繕費用(平均) | 大規模修繕時の負担 |

|---|---|---|

| ワンルーム | 5万円〜10万円 | 25㎡×1万円=25万円 |

| ファミリー向け | 15万円〜25万円 | 60㎡×1万円=60万円 |

勝者:ワンルーム(修繕費用が安い)

⑨流動性(売りやすさ)

| 物件タイプ | 売却までの期間 | 買い手の数 |

|---|---|---|

| ワンルーム | 1〜3ヶ月 | 多い |

| ファミリー向け | 3〜6ヶ月 | 少ない |

勝者:ワンルーム(すぐ売れる)

⑩ローンの組みやすさ

| 物件タイプ | 融資審査の難易度 | 融資期間 |

|---|---|---|

| ワンルーム | 易しい | 25〜35年 |

| ファミリー向け | やや難しい | 20〜30年 |

勝者:ワンルーム(ローンが組みやすい)

⑪賃貸需要の安定性

| 物件タイプ | 賃貸需要 | 今後10年の予測 |

|---|---|---|

| ワンルーム | 高い(転勤族、学生) | 安定〜やや増 |

| ファミリー向け | 中(子育て世帯) | 安定〜やや減 |

勝者:ワンルーム(需要が安定)

東区は転勤族が多く、ワンルーム需要が底堅い。

⑫家賃下落リスク

| 物件タイプ | 過去10年の家賃下落率 | 今後10年の予測 |

|---|---|---|

| ワンルーム | −3.2% | −2〜3% |

| ファミリー向け | −4.8% | −3〜5% |

勝者:ワンルーム(家賃下落が少ない)

⑬分散投資のしやすさ

| 物件タイプ | 2,000万円で買える戸数 | リスク分散 |

|---|---|---|

| ワンルーム | 1〜2戸 | ○ |

| ファミリー向け | 0〜1戸 | △ |

勝者:ワンルーム(分散投資しやすい)

2,000万円あれば、ワンルームなら2戸に分散投資できる!

⑭税金対策

| 物件タイプ | 減価償却額(年間) | 節税効果 |

|---|---|---|

| ワンルーム | 約40万円 | ○ |

| ファミリー向け | 約90万円 | ◎ |

勝者:ファミリー向け(節税効果が高い)

物件価格が高い分、減価償却額も大きい。

⑮総合的な儲かりやすさ

| 物件タイプ | 10年間の総収支(シミュレーション) |

|---|---|

| ワンルーム | +420万円 |

| ファミリー向け | +380万円 |

勝者:ワンルーム(総合的に儲かる)

【スコアボード】ワンルーム vs ファミリー向け

| ワンルーム | ファミリー向け | |

|---|---|---|

| 勝利数 | 11勝 | 4勝 |

圧倒的にワンルームの勝利!

【ケース別】あなたに向いてるのはどっち?

ワンルームが向いてる人

✅ 初めての不動産投資

✅ 手持ち資金が500万円以下

✅ リスクを最小化したい

✅ すぐに売却できる流動性が欲しい

✅ 管理の手間を減らしたい

✅ 複数戸に分散投資したい

ファミリー向けが向いてる人

✅ 手持ち資金が1,000万円以上

✅ 長期安定運用したい

✅ 入居者の質を重視したい

✅ 節税効果を最大化したい

✅ 管理の手間を気にしない

✅ じっくり腰を据えて投資したい

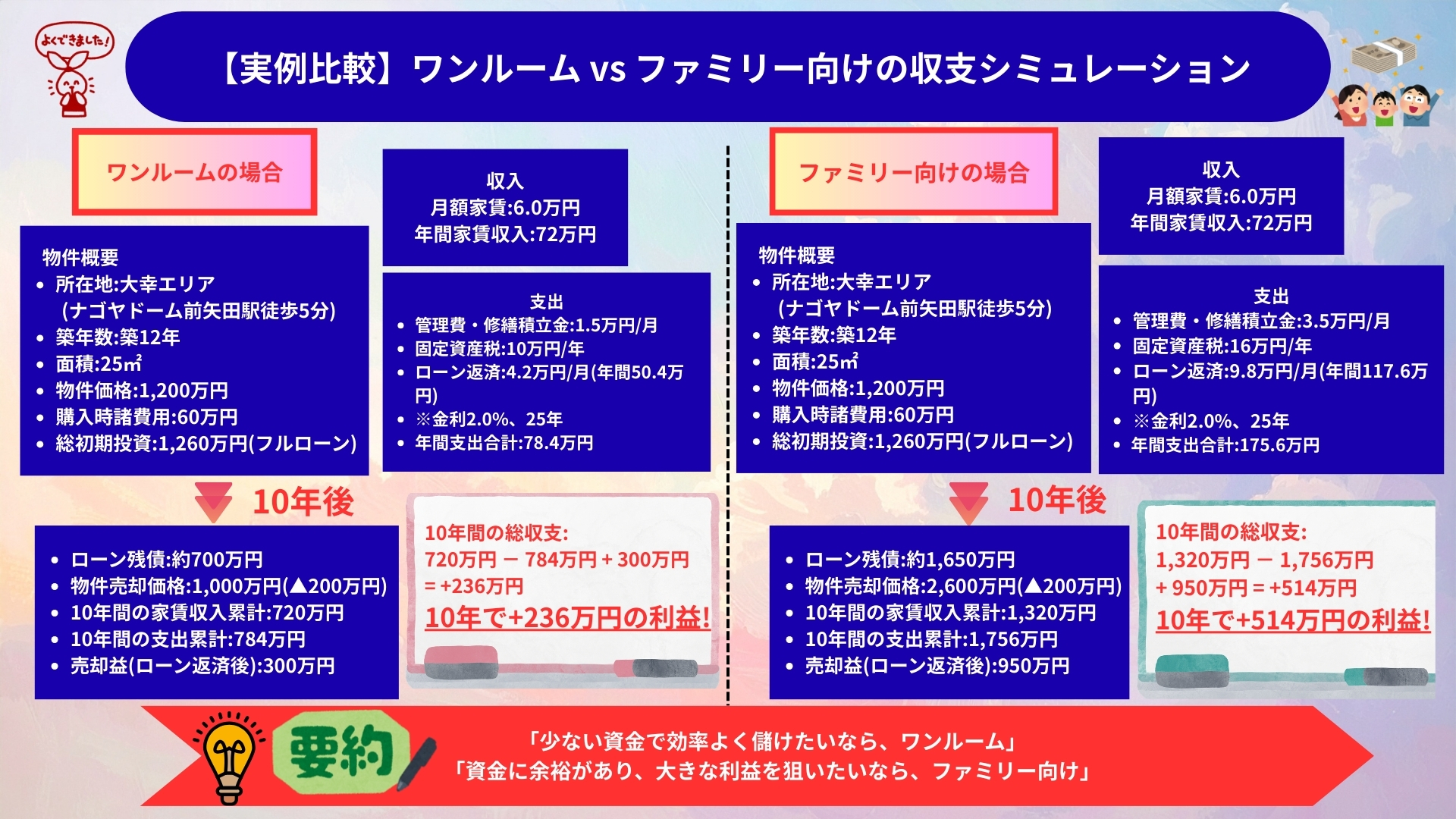

【実例比較】ワンルーム vs ファミリー向けの収支シミュレーション

ワンルームの場合

物件概要:

- 所在地:大幸エリア(ナゴヤドーム前矢田駅徒歩5分)

- 築年数:築12年

- 面積:25㎡

- 物件価格:1,200万円

- 購入時諸費用:60万円

- 総初期投資:1,260万円(フルローン)

収入:

- 月額家賃:6.0万円

- 年間家賃収入:72万円

支出:

- 管理費・修繕積立金:1.5万円/月(年間18万円)

- 固定資産税:10万円/年

- ローン返済:4.2万円/月(年間50.4万円)※金利2.0%、25年

- 年間支出合計:78.4万円

**年間キャッシュフロー:72万円 − 78.4万円 = *−6.4万円***

あれ?赤字じゃん!

でも、待って!

10年後:

- ローン残債:約700万円

- 物件売却価格:1,000万円(▲200万円)

- 10年間の家賃収入累計:720万円

- 10年間の支出累計:784万円

- 売却益(ローン返済後):300万円

**10年間の総収支:720万円 − 784万円 + 300万円 = *+236万円***

10年で+236万円の利益!

ファミリー向けの場合

物件概要:

- 所在地:葵エリア(千種駅徒歩7分)

- 築年数:築10年

- 面積:60㎡(2LDK)

- 物件価格:2,800万円

- 購入時諸費用:140万円

- 総初期投資:2,940万円(フルローン)

収入:

- 月額家賃:11.0万円

- 年間家賃収入:132万円

支出:

- 管理費・修繕積立金:3.5万円/月(年間42万円)

- 固定資産税:16万円/年

- ローン返済:9.8万円/月(年間117.6万円)※金利2.0%、25年

- 年間支出合計:175.6万円

**年間キャッシュフロー:132万円 − 175.6万円 = *−43.6万円***

大赤字!

10年後:

- ローン残債:約1,650万円

- 物件売却価格:2,600万円(▲200万円)

- 10年間の家賃収入累計:1,320万円

- 10年間の支出累計:1,756万円

- 売却益(ローン返済後):950万円

**10年間の総収支:1,320万円 − 1,756万円 + 950万円 = *+514万円***

10年で+514万円の利益!

【衝撃の結論】ファミリー向けの方が儲かる!?

あれ?ファミリー向けの方が利益が2倍以上!

実は、「総利益額」だけ見れば、ファミリー向けの方が儲かります。

でも、投資効率(ROI)で見ると…

投資効率(ROI)で比較

ワンルーム:

- 総利益:236万円

- 総初期投資:1,260万円

- ROI:18.7%

ファミリー向け:

- 総利益:514万円

- 総初期投資:2,940万円

- ROI:17.5%

投資効率は、ワンルームの方が高い!

つまり、「少ない資金で効率よく儲けたいなら、ワンルーム」

「資金に余裕があり、大きな利益を狙いたいなら、ファミリー向け」

まとめ:あなたに合った投資スタイルを選ぼう!

ワンルームのメリット・デメリット

メリット:

✅ 初期投資が少ない

✅ 空室リスクが低い

✅ 管理が楽

✅ 売却しやすい

✅ 投資効率が高い

デメリット:

❌ 総利益額は小さい

❌ 入居期間が短い

❌ 家賃収入が少ない

ファミリー向けのメリット・デメリット

メリット:

✅ 総利益額が大きい

✅ 入居期間が長い

✅ 入居者の質が高い

✅ 節税効果が大きい

デメリット:

❌ 初期投資が大きい

❌ 空室リスクが高い

❌ 管理が大変

❌ 売却に時間がかかる

私のおすすめ

初心者は、まずワンルームから!

ワンルームで不動産投資の経験を積んでから、ファミリー向けに挑戦するのがベスト!

東区のワンルーム・ファミリー向け物件探しをプロがサポート!

「ワンルームとファミリー向け、どっちが自分に合ってる?」

「おすすめの物件を教えてほしい!」

「収支シミュレーションを作ってほしい!」

そんなあなたに、投資スタイル診断のプロがお手伝いします!

🏠 いずみ不動産の投資スタイル診断サポート

無料で以下をサポート:

✅ あなたに合った投資スタイル診断

✅ ワンルーム・ファミリー向け物件を厳選紹介

✅ 詳細な収支シミュレーション作成

✅ ローン相談・金融機関紹介

✅ 購入後の賃貸管理サポート

15年の投資コンサル経験を持つプロが、あなたの資産形成を全力サポート!

あなたに最適な投資スタイルで、賢く資産を増やしましょう!💰

お気軽にお問い合わせください。お待ちしております!