清須市の賃貸併用住宅で火災保険・地震保険を正しく選ぶ方法

賃貸併用住宅を建てた後、多くのオーナーが「保険はとりあえず建築会社に勧められたものに入った」というケースが多いです。

でもこれは少し危険です。

賃貸併用住宅は「自宅」と「賃貸物件」が一体になっているため、保険の選び方が通常の戸建てやアパートとは異なります。

間違った保険に入っていると、いざ事故が起きたときに「思ったより保険金が出なかった」「賃貸部分が補償されていなかった」という事態になりかねません。

この記事では清須市のオーナーが知っておくべき火災保険・地震保険の正しい選び方を解説します。

賃貸併用住宅の保険が「普通の家」と違う理由

通常の戸建て住宅に入る火災保険は「居住用建物」として保険会社に申告します。

しかし賃貸併用住宅は「居住部分+賃貸部分」という複合用途建物のため、保険の申告方法・補償内容・保険料の計算が変わります。

保険会社は建物の用途によってリスクを評価します。

自宅として使う建物より、他人に貸す賃貸部分がある建物の方が、火災・水漏れ・損傷のリスクが高いと判断されます。

そのため保険料は純粋な居住用建物より高くなる傾向がありますが、補償範囲が広くなることも意味します。

重要なのは「賃貸部分がある建物として正しく申告する」こと。

居住用として申告して賃貸部分の事故が起きた場合、補償が下りない・減額されるリスクがあります。

関連記事 30代で始める賃貸併用住宅!収支シミュレーションと失敗しない5つのポイント

火災保険:賃貸併用住宅で選ぶべき補償内容

① 建物本体の火災補償(必須)

火災・落雷・爆発による建物への損害を補償する基本補償。

賃貸部分を含む建物全体を対象にした保険金額を設定する必要があります。

保険金額の設定は「再調達価額(同等の建物を新たに建て直す費用)」ベースで設定することが原則。

「時価(経年劣化を考慮した現在価値)」で設定すると、火災後の再建に保険金が不足するリスクがあります。

清須市で延床180㎡の木造3階建て賃貸併用住宅の再調達価額は3,000〜4,500万円程度が目安。

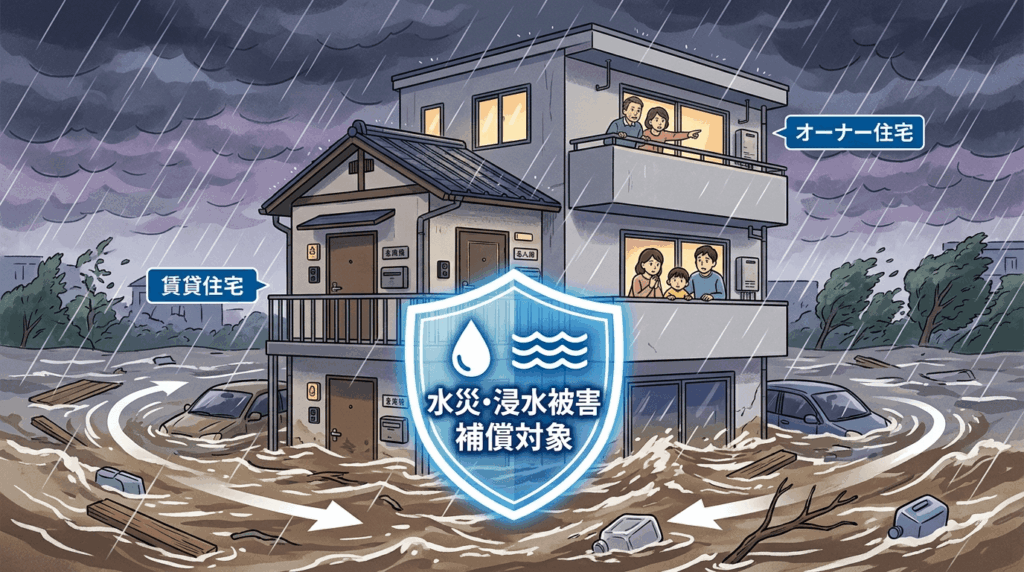

② 水災補償(清須市では特に重要)

台風・集中豪雨による洪水・浸水被害を補償する特約です。

清須市は庄内川・五条川の流域にあり、ハザードマップで浸水想定区域に含まれる地域があります。

土地を選ぶ際にハザードマップを確認した上で、浸水リスクが少しでもある地域では水災補償を外さないようにしましょう。

保険料を節約するために水災補償を外す方がいますが、清須市の地形的特性を考えると、水災補償は賃貸併用住宅オーナーとして外すべきではない補償の一つです。

③ 借家人賠償責任(入居者が加入する保険との役割分担を理解する)

賃貸部分の入居者には、入居時に「借家人賠償責任保険」への加入を求めることが一般的です。

これは入居者が火災・水漏れなどを起こした場合にオーナーへの賠償を補償するものです。

オーナーの火災保険と入居者の保険は別物です。

オーナーは建物全体の保険、入居者は自分の失火・過失への賠償保険

この役割分担を理解した上で、入居審査時に保険加入を契約条件にしておくことが重要です。

④ 家賃補償(収益補償特約)

火災・水災などで建物が損壊して入居者が退去した場合、修繕中の「家賃収入の喪失」を補償する特約です。

賃貸部分からの収益が生命線である賃貸併用住宅オーナーにとって、これは非常に重要な特約です。

清須市で2戸の賃貸があり、月15万円の家賃収入を得ている場合、修繕期間が6ヶ月かかれば90万円の収入喪失になります。

家賃補償特約に入っていれば、この期間の家賃相当額が保険金として支払われます。

保険料は月数千円程度の上乗せで加入できるケースが多く、費用対効果の高い特約です。

地震保険:「任意」だからこそ判断が難しい

地震保険は火災保険に付帯する形で加入する任意の保険です。

愛知県は南海トラフ巨大地震の想定震度が高いエリアであり、清須市でも最大震度6強〜7程度の揺れが想定されています。

地震保険の特徴と注意点:

補償額の上限:

地震保険の保険金額は、火災保険の保険金額の30〜50%が上限です。

つまり4,000万円の火災保険に対して地震保険は最大2,000万円まで。

建物が全壊した場合でも、再建費用の全額はカバーできません。

損害認定の基準:

地震保険の保険金は「全損・大半損・小半損・一部損」という損害の程度によって決まります。

建物がある程度残っていても「一部損」として少額しか支払われないケースがあることを理解しておきましょう。

清須市における加入判断:

南海トラフ地震のリスクを考えると、清須市の賃貸併用住宅オーナーが地震保険に加入しないのは大きなリスクです。

特に住宅ローンを抱えた状態で建物が大破した場合、「ローンは残るが建物がない」という最悪の状況になりかねません。

多くの清須市のオーナーが地震保険への加入を選択しています。

保険料を賢く抑えるための3つのコツ

保険料はゼロにすることはできませんが、正しい方法で抑えることは可能です。

コツ①:長期一括払いを活用する

火災保険を5年・10年の長期一括払いにすることで、年払いより総保険料を10〜20%程度節約できます。

初期費用は増えますが、長期的なコスト削減効果は大きい。

コツ②:不要な特約を精査する

「とりあえず全部つけておく」ではなく、清須市の立地リスク(水災・地震)に合わせた必要な特約に絞り込む。

一方で家賃補償・借家人賠償責任関連の特約は外してはいけません。

コツ③:複数の保険会社で見積もりを取る

火災保険は保険会社・プランによって保険料が大きく異なります。

同じ補償内容でも30〜50%の価格差が出ることがあります。

建築会社に勧められた1社だけで決めず、保険代理店や比較サービスを使って複数社の見積もりを取りましょう。

まとめ:保険は「建ててから考える」では遅い

清須市の賃貸併用住宅オーナーにとって、火災保険・地震保険は「万が一の時に賃貸経営を守るセーフティネット」です。

建築会社に言われるがまま、あるいは保険料が安いからという理由だけで選ぶと、本当に必要な補償が欠けてしまうリスクがあります。

建物の完成前から保険の内容を確認し、賃貸併用住宅の複合用途に対応した補償設計を行いましょう。

賃貸併用住宅のご相談

https://rapportsupport.com/fullfill

不動産全般の相談はこちら

https://rapportsupport.com/izumihudousan