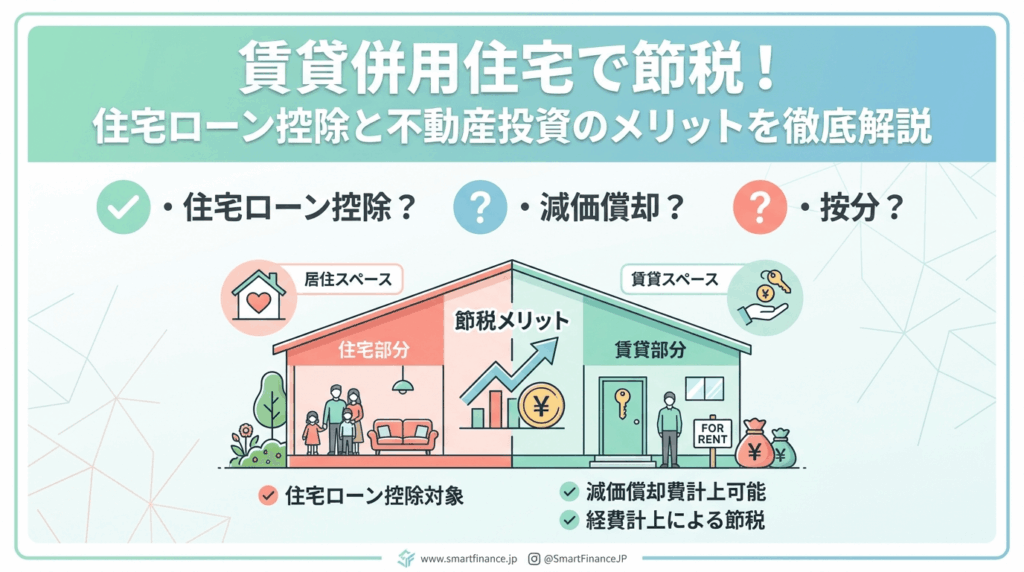

賃貸併用住宅で節税!住宅ローン控除と不動産投資のメリットを徹底解説

「家を建てるなら、どうせなら税金も減らしたい。」

これ、本音ですよね。

でも調べると…

・住宅ローン控除?

・減価償却?

・按分?

…急に漢字だらけ。

ちょっと待って。

今日は“眠くならない税金の話”をします。

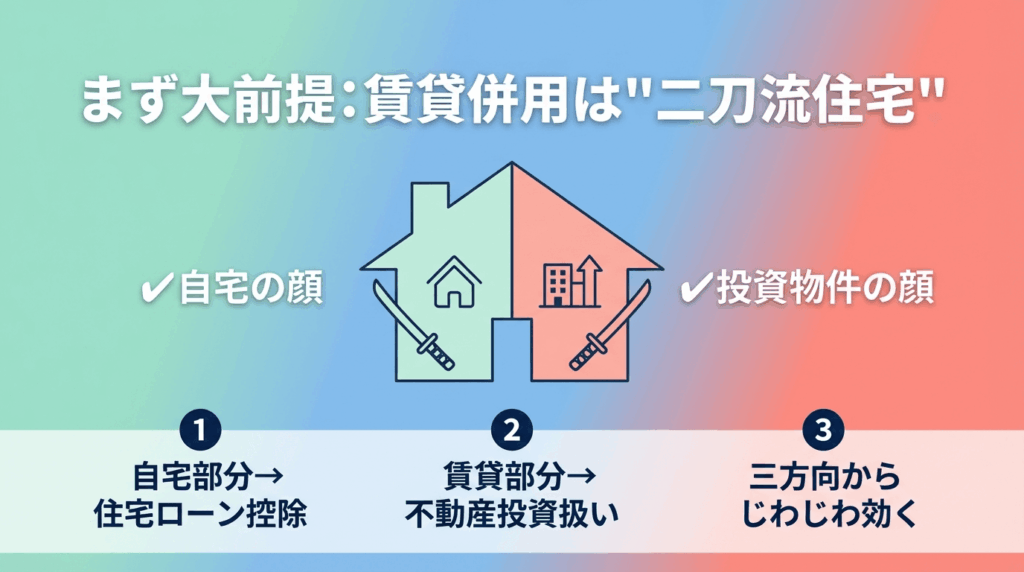

まず大前提:賃貸併用は“二刀流住宅”

普通のマイホームは、ただの「自宅」。

賃貸併用住宅は、

✔ 自宅の顔

✔ 投資物件の顔

を持つ“二刀流”。

だから税務上の扱いも分かれます。

① 自宅部分 → 住宅ローン控除が使える

住宅ローン控除は、

年末ローン残高 × 控除率(例:0.7%)

が所得税から差し引かれる制度。

たとえば…

・ローン残高3,000万円

・控除率0.7%

→ 年間21万円の税金軽減。

10年続けば約210万円。

これ、旅行どころか

軽自動車いけます。

でもここで落とし穴

賃貸併用の場合、

自宅割合分だけが対象。

建物が

・自宅60%

・賃貸40%

なら、控除も60%分だけ。

「全部いけると思ってた」は危険。

税務署は優しくないけど、

ちゃんとルール通りやれば問題なし。

「家賃12万円を払い続ける人生」から卒業。賃貸併用住宅で実現する、住宅ローンがほぼゼロの暮らし」

② 賃貸部分 → 不動産投資扱い

ここからが面白い。

賃貸部分は“事業”。

つまり、

✔ 家賃収入が入る

✔ 経費計上できる

✔ 減価償却が使える

「家なのに経費?」

そう、ここが賃貸併用の醍醐味。

減価償却ってなに?

ざっくり言うと、

「建物は古くなるから、その分を経費にしていいよ」

という制度。

たとえば:

・建物価格2,200万円

・木造耐用年数22年

・賃貸割合40%

→ 年間約40万円前後を経費化(概算)

現金は減ってないのに、

税務上は経費。

これが効く。

③ ダブルどころか“三方向”

賃貸併用の節税はこうなる。

① 住宅ローン控除(自宅部分)

② 減価償却(賃貸部分)

③ 利息・固定資産税などの経費

三方向からじわじわ効く。

うまく設計すると、

年間30〜40万円規模の税負担差が出るケースも。

10年で300万円超え。

塵も積もれば、どころじゃない。

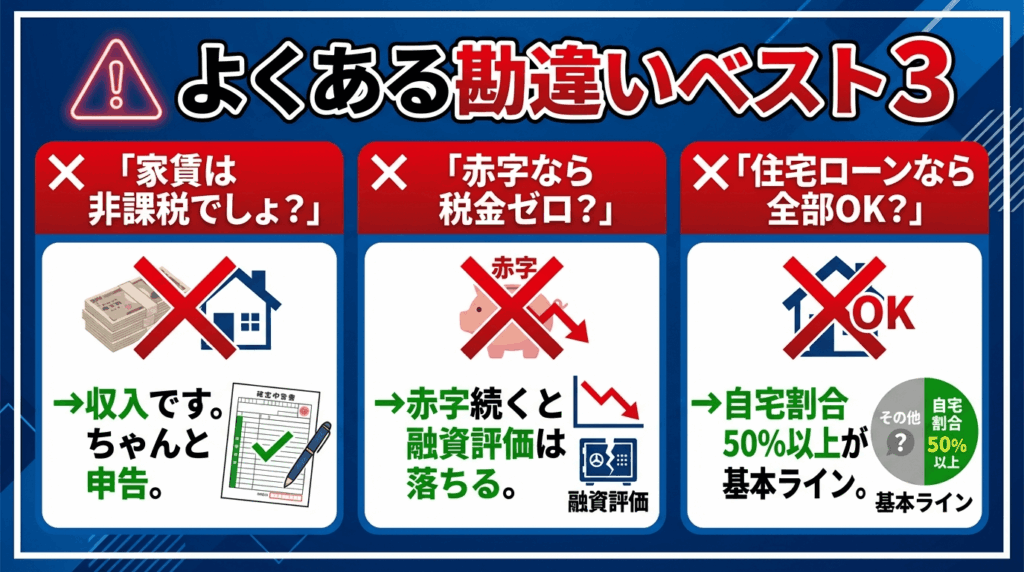

よくある勘違いベスト3

❌ 「家賃は非課税でしょ?」

→ 収入です。ちゃんと申告。

❌ 「赤字なら税金ゼロ?」

→ 赤字続くと融資評価は落ちる。

❌ 「住宅ローンなら全部OK?」

→ 自宅割合50%以上が基本ライン。

税務は魔法じゃない。

“設計ゲーム”。

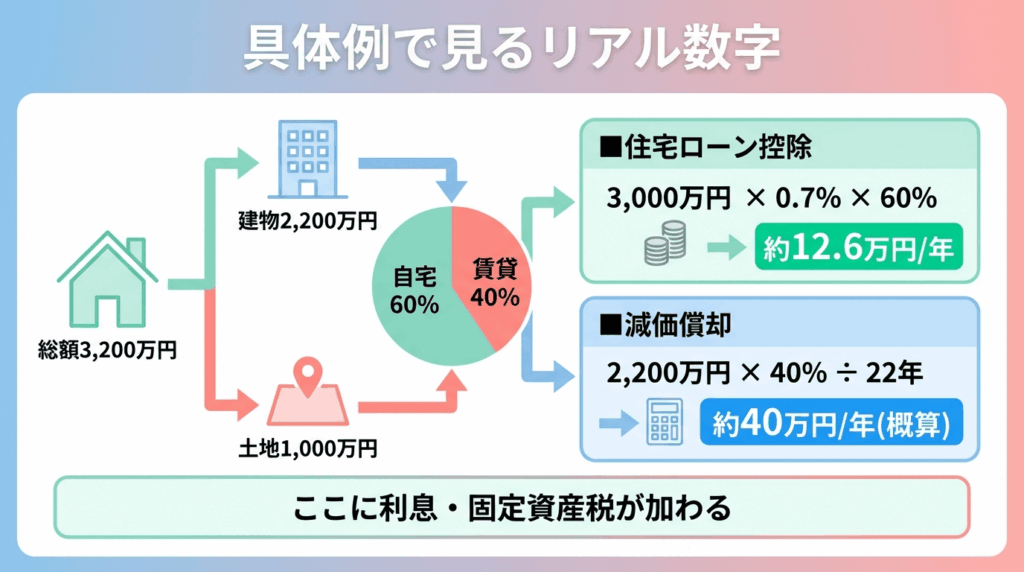

具体例で見るリアル数字

総額3,200万円

建物2,200万円

土地1,000万円

自宅60%

賃貸40%

■ 住宅ローン控除

3,000万円 × 0.7% × 60%

→ 約12.6万円/年

■ 減価償却

2,200万円 × 40% ÷ 22年

→ 約40万円/年(概算)

ここに利息・固定資産税が加わる。

合計で年間30万円超の差が出ることも。

これ、知らずに普通の家建てたら

正直ちょっと悔しい。

でも節税目的だけは危険

正直に言う。

「税金減るならやろう!」だけで決めるのはNG。

なぜなら、

✔ 空室が続けば意味なし

✔ 設計ミスで控除が弱くなる

✔ 出口戦略が弱いと売れない

節税は“副産物”。

本質は、

住宅費を戦略化すること。

結論

賃貸併用住宅は、

・住む

・貸す

・節税する

を同時にやる設計。

難しそうに見えるけど、

やってることはシンプル。

「税制を理解して、割合を間違えない」

だけ。

あなたの場合はいくら変わる?

年収・土地の有無・自宅割合で

数字はまったく違う。

ネットの平均より、

“あなた専用のシミュレーション”。

▶︎ 無料で節税+収支をチェック

https://rapportsupport.com/fullfill

税金は、知らないと普通に払う。

知ってると、

ちょっとニヤッとできる。

せっかく建てるなら、

二刀流でいきましょう。