30代で始める賃貸併用住宅!収支シミュレーションと失敗しない5つのポイント

「家が欲しい。でもローンが怖い。」

・子どもも大きくなってきた

・家賃を払い続けるのももったいない

・でも3,000万円の借金は正直こわい

30代って、ちょうどこのゾーン。

攻めたい気持ちと、守りたい気持ちがぶつかる時期。

めちゃくちゃ正常です。

でも、ちょっと待って。

「住宅ローン=全部自分で払うもの」

って思い込んでいませんか?

もし、

そのローンの一部を“誰かが払ってくれる”としたら?

それが賃貸併用住宅という考え方。

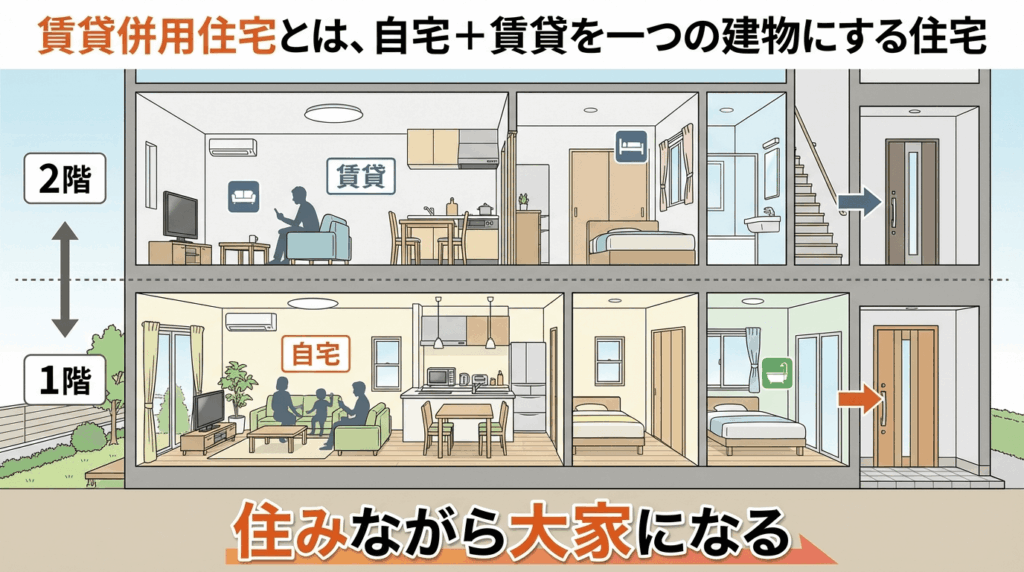

そもそも賃貸併用住宅って?

自宅+賃貸を一つの建物にする住宅。

たとえば:

1階:自宅(2LDK)

2階:1LDK賃貸 ×1戸

つまり、

住みながら大家になる。

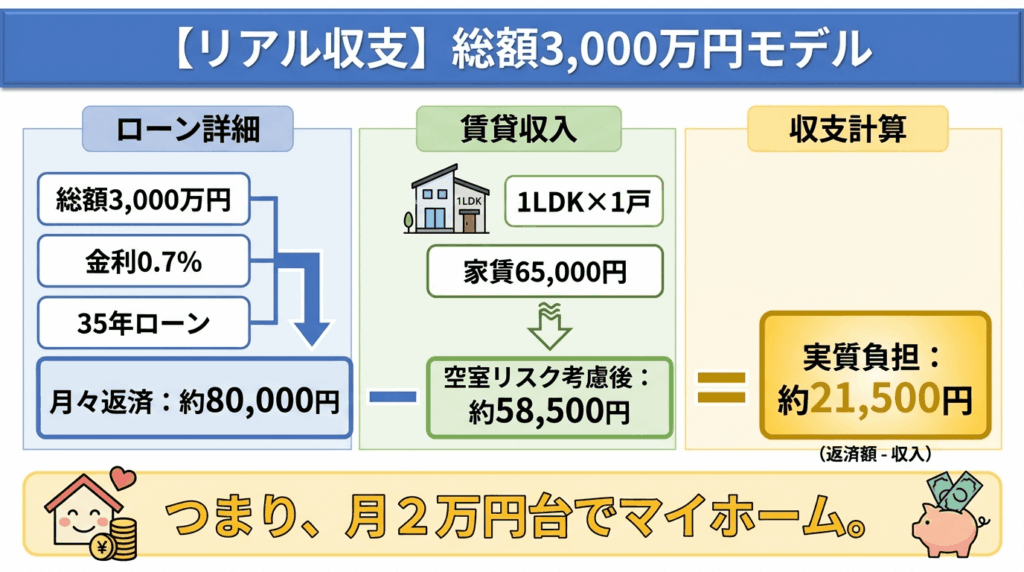

【リアル収支】総額3,000万円モデル

前提

・総額3,000万円

・金利0.7%

・35年ローン

→ 月々返済:約80,000円

賃貸部分

・1LDK ×1戸

・家賃65,000円

・空室リスク考慮後:約58,500円

実質負担

80,000円 − 58,500円

= 約21,500円

つまり、

月2万円台でマイホーム。

▼youtuberからも紹介されました▼

「え、それ家賃より安くない?」

そう思った人、センスあります。

え?でも不安…

・空室になったら?

・修繕費は?

・近所トラブル?

・金利上がったら?

・本業に支障出ない?

全部、普通に心配。

むしろ不安を感じない人のほうが危ない。

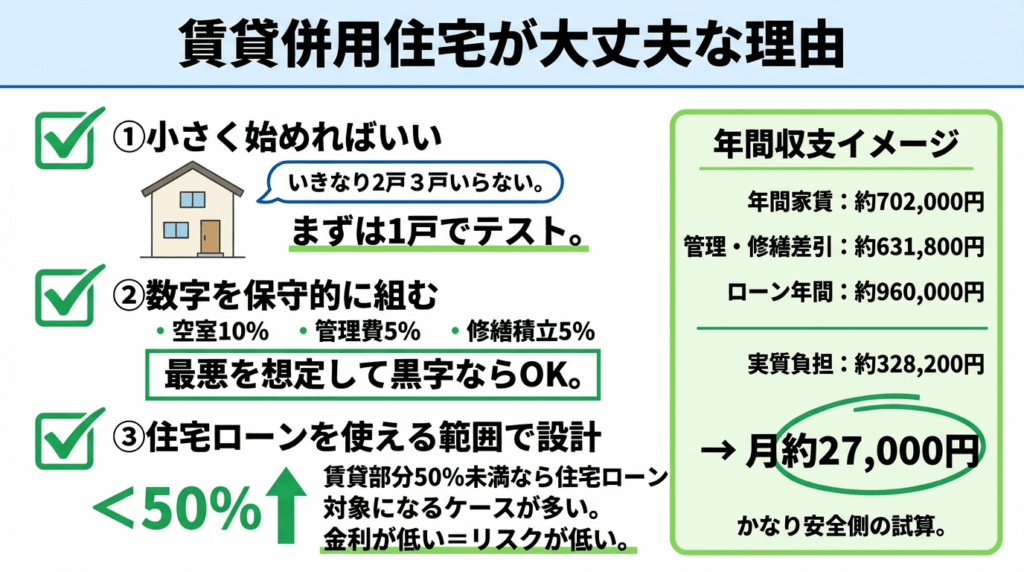

でも大丈夫な理由

① 小さく始めればいい

いきなり2戸3戸いらない。

まずは1戸でテスト。

② 数字を保守的に組む

・空室10%

・管理費5%

・修繕積立5%

最悪を想定して黒字ならOK。

③ 住宅ローンを使える範囲で設計

賃貸部分が50%未満なら住宅ローン対象になるケースが多い。

金利が低い=リスクが低い。

ここが勝負どころ。

年間収支イメージ

年間家賃:約702,000円

管理・修繕差引:約631,800円

ローン年間:約960,000円

実質負担:約328,200円

→ 月約27,000円

かなり安全側の試算。

30代に向いている理由

・ローン年数を長く取れる

・団信がある

・老後に家賃収入が残る

・インフレ対策になる

守りながら攻められるのがこの戦略。

大事なのは「設計」

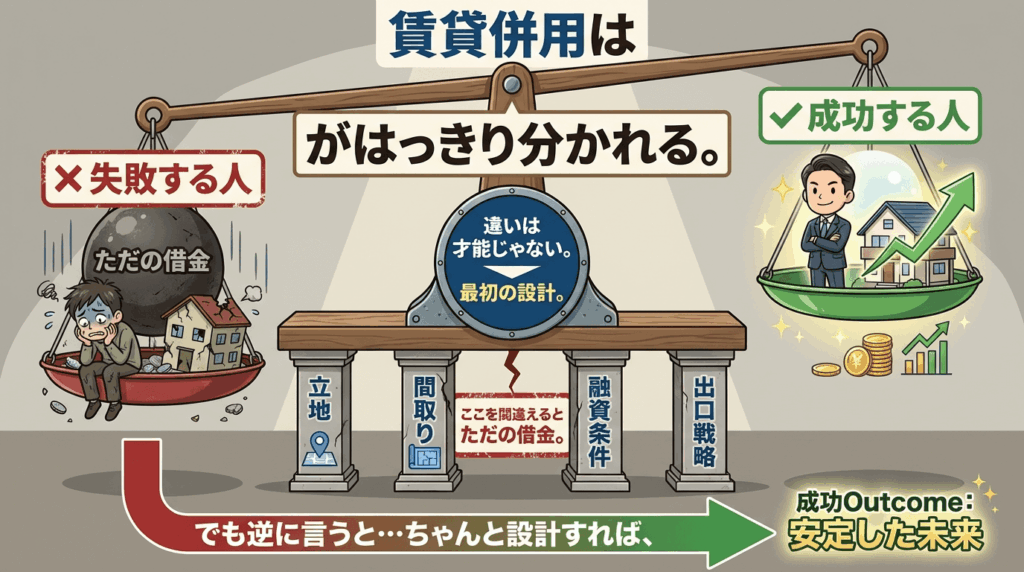

賃貸併用は

✔ 成功する人

✔ 失敗する人

がはっきり分かれる。

違いは才能じゃない。

最初の設計。

立地、間取り、融資条件、出口戦略。

ここを間違えるとただの借金。

でも逆に言うと…

ちゃんと設計すれば、

・住宅費を圧縮できる

・資産が残る

・老後の不安が減る

“攻めのマイホーム”になる。

「自分の場合どうなの?」

これが一番気になるよね。

年収、土地の有無、エリアによって

答えは全然変わる。

だからまずは数字を見ること。

▶︎ 無料シミュレーション・相談はこちら

https://rapportsupport.com/fullfill

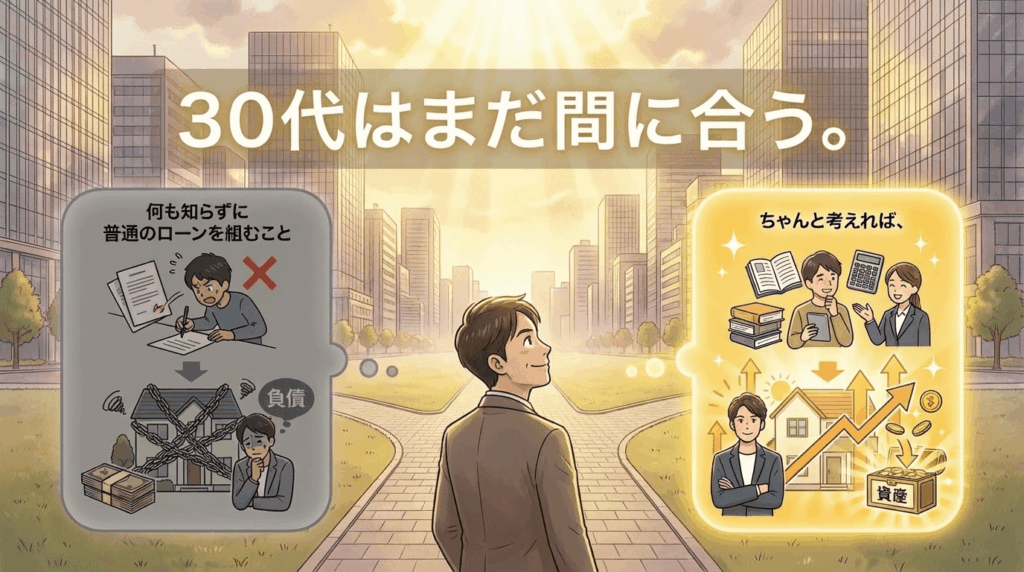

30代はまだ間に合う。

怖いのは挑戦じゃない。

何も知らずに普通のローンを組むこと。

ちゃんと考えれば、

家は“負債”じゃなく“戦略”になりますよ。