名古屋市で住みながら家賃収入を得る方法|会社員でも買える新しいサラリーマン大家の形

「賃貸って、払っても何も残らないからもったいないよね」と言われることがあります。

たしかに気持ちは分かります。

通帳から毎月11万円前後が消えていくのを見れば、だれでも一度は思います。

しかも名古屋市は、仕事も学校も店も多くて便利だからこそ、「この場所を離れたくない。でも高い」という現実にぶつかりやすいです。

ただ、ここで大事なのは、賃貸そのものを悪者にしないことです。

賃貸は転勤に強い、住み替えやすい、修繕を自分で抱えにくいというメリットがあります。

問題なのは、賃貸がもったいないかどうかではなく、今の住まい方が家計に合っているかを比べていないことです。

ここを飛ばすと、「もったいない」という感情だけが大きくなって、判断が雑になります。

住宅の話で感情先行は危険です。

だいたい後で電卓が冷静に刺してきます。

この記事では、名古屋市で賃貸が本当にもったいないのか、家賃を抑える新しい選択肢は何かを、3つの住み方で比較します。

結論から言うと、賃貸継続が正解の人もいます。

ただし、比べずに払い続けるのはやっぱりもったいないです。

関連サイト 名古屋・愛知の中古マンション&戸建て購入ガイド|新築・賃貸併用住宅も相談OK

名古屋市の賃貸は、毎月の見た目より総額が重い

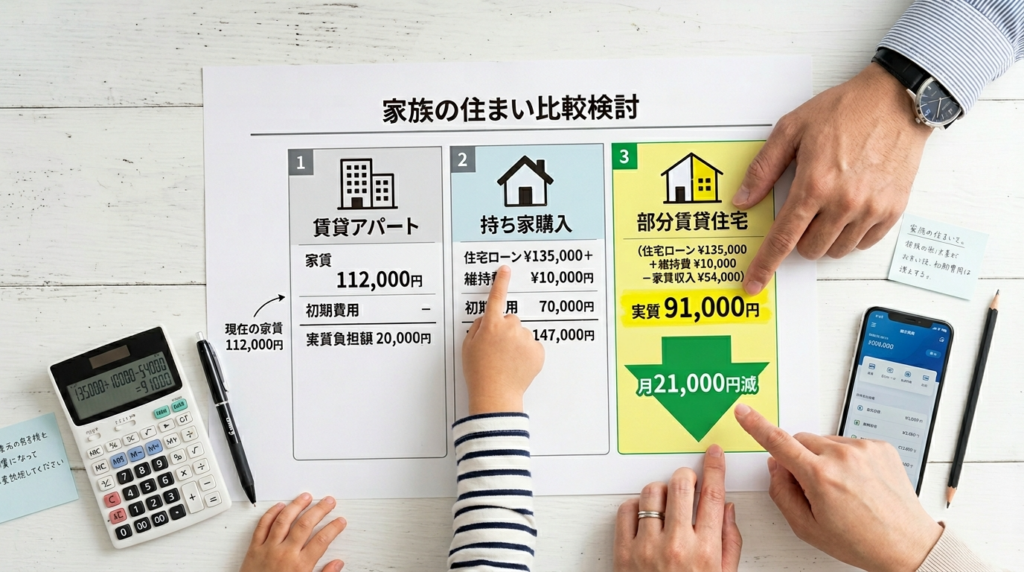

まずは月112,000円の現実を見る

今回の想定では、家賃94,000円、共益費5,000円、駐車場13,000円で、月112,000円です。

年1,344,000円。

5年で6,720,000円。

数字にすると、なかなかの存在感です。

毎月ならまだ「まあ仕方ない」で払えてしまいますが、5年で見ると急に"ちゃんと高い"顔になります。

さらに、火災保険や保証料、契約更新まわりの費用、引っ越し時の初期費用、家具の買い足しなどもあります。

これらを平均して考えると、実質的には月118,000円近い感覚で見ておいたほうが安全です。

住居費は、家賃だけだと少しよそ行きの顔をしています。

関連記事 30代で始める賃貸併用住宅!収支シミュレーションと失敗しない5つのポイント

名古屋市は"便利さ"と引き換えに固定費が上がりやすい

名古屋市は、通勤の利便性、買い物のしやすさ、教育環境、病院や行政サービスの近さなど、便利さがそろっています。

その便利さに対してお金を払っている面はあります。

だから賃貸が悪いわけではありません。

ただ、便利さに納得して払っているのか、何となく続けているのかで、家計の納得感はかなり違います。

賃貸がもったいない人、そうでもない人

もったいない人は「長く住むのに比較していない人」

今後5年以上、名古屋市で生活圏を大きく変える予定がない人は、住居費の差がそのまま家計差になります。

月10,000円違えば5年で600,000円。

月20,000円違えば5年で1,200,000円です。

この差を確認しないまま住み続けるのは、かなりもったいないです。

もったいなくない人は「賃貸の柔軟さが今の正解の人」

転勤可能性が高い、子どもの進学で地域を変えるかもしれない、親の介護で将来の居住地が読めない。

こういう人には賃貸の柔軟さが大きな価値です。

つまり、賃貸がもったいないのではなく、"自分に合わない住み方を何となく続けること"がもったいないのです。

家賃を抑える新しい選択肢は何か

選択肢1 今より安い賃貸に住み替える

家賃94,000円から84,000円の物件へ移れたとします。

共益費5,000円、駐車場12,000円なら、月101,000円です。

今の112,000円より11,000円安い。

年132,000円、5年で660,000円の差です。

ただし、ここで忘れてはいけないのが初期費用です。

引っ越し代140,000円、敷金礼金や仲介手数料などで280,000円かかると、合計420,000円です。

月11,000円の差なら、回収まで約38か月かかります。

3年以上同じ条件で住めるか、通勤時間や部屋数が悪化しないかまで見ないと、数字ほどの得にならないことがあります。

選択肢2 普通に戸建てを買う

戸建てを買うと、家賃がローンに変わるイメージがあります。

たとえばローン返済が月90,000円なら、今の112,000円より軽そうに見えます。

しかし、固定資産税が年120,000円、火災保険が年24,000円、修繕積立相当が月18,000円かかると、実質は月120,000円です。

つまり賃貸より高くなることもあります。

家を買うこと自体は悪くありませんが、「買えば家賃より絶対安い」という前提は危険です。

選択肢3 戸建てに住みながら一部を貸す

ここが"新しい選択肢"です。

名古屋市で戸建てを持ちつつ、一部を貸せるように設計して、住居費を収入で相殺します。

たとえば、戸建て全体の支出が月123,000円でも、一部貸しで月32,000円入れば、実質91,000円です。

今の賃貸112,000円より月21,000円軽くなります。

年252,000円、5年で1,260,000円の差です。

これなら、部屋数や駐車条件を整えながら、家計の負担を下げられる可能性があります。

ここが大きいです。単純に安いだけでなく、暮らしやすさも取りに行けるからです。

新しい選択肢が向いている人

4人世帯で、部屋数不足が見えている人

今は何とか暮らせても、子どもが大きくなると部屋不足が見えてくる家庭があります。

そのタイミングで、ただ広い賃貸へ移ると家賃がさらに上がりやすいです。

だったら住み方そのものを変えたほうが、長期では整いやすいです。

車と通勤の条件を落としたくない人

名古屋市では、駅近だけが正義ではありません。

車移動のしやすさ、通勤のしやすさ、実家との距離、保育園送迎の動線。

こういう条件を守りながら住居費を下げたいなら、単純な住み替えより住み方の見直しが効くことがあります。

節約に疲れてきた人

外食を減らし、サブスクを減らし、コンビニも減らしたのに、まだ重い。

そういう人は、もう小さな支出より大きな固定費の番です。

住居費は大物です。

しかもソファみたいに重い。

先にこれを動かしたほうが部屋も家計も広く見えます。

比較するときに外せないポイント

月額だけでなく5年総額を見る

賃貸112,000円は5年で6,720,000円。

安い賃貸101,000円は5年で6,060,000円。

一部貸しで実質91,000円なら5年で5,460,000円です。

数字を並べると差がかなり見えます。

生活条件を揃える

通勤時間、駐車台数、子ども部屋、収納、学校区。

この条件が違う物件同士を比べても意味がありません。

安いけれど通勤が往復1時間増える家は、安い代わりに体力を持っていきます。

空室リスクを見込む

一部貸しは魅力的ですが、満室前提で組まないことが大事です。

月32,000円の想定なら、空室月を含めて平均25,000円でも成立するかを見ておくと安心です。

楽観で作る家計は、トラブルが来ると急に顔色が悪くなります。

結局、何がもったいないのか

名古屋市で賃貸がもったいないのではありません。

賃貸しか選択肢がないと思っていること、そして比較をしないまま毎月払っていることがもったいないのです。

安い賃貸へ移る、普通に買う、一部を貸せる戸建てにする。

この3つを同じ条件で見た人だけが、「自分にとって何が得か」をちゃんと選べます。

住居費は、感情で決めるとだいたい後で苦しくなります。

でも数字で決めると、かなり穏やかになります。

名古屋市で家賃を抑えたいなら、我慢の前に比較です。

新しい選択肢は、派手な裏技ではなく、住み方の組み替えの中にあります。

「賃貸はもったいない」と感じたときに、最初に確認すること

もったいないのは家賃そのものか、住み方のズレか

今の家に満足していて、通勤もラク、子どもの生活も安定しているなら、家賃が高めでも意味のある支出かもしれません。

一方で、部屋が足りない、収納が少ない、駐車で毎回小さくイライラする、生活動線が悪い。

それなのに月112,000円払っているなら、「もったいない」と感じるのは自然です。

金額が高いだけではなく、満足度と支払いが釣り合っていないからです。

名古屋市は"ちょい便利"の積み重ねで高くなりやすい

駅に近い、スーパーが近い、保育園が探しやすい、病院が行きやすい、実家に寄りやすい。

こうした"ちょい便利"が重なると、賃貸の固定費はじわっと上がります。

しかもどれも生活には大事なので、削りにくい。

だからこそ、家賃だけを削るのではなく、住み方そのものを見直すほうが効率がいい場合があります。

新しい選択肢で失敗しないための見方

比べるのは月額だけではなく、5年後の残り方

今の賃貸112,000円、一部貸しで実質91,000円。

この差は月21,000円です。

月だけだと見逃しやすいですが、5年で1,260,000円です。

100万円を超えると、言い方が急に具体的になります。

教育費の土台、車の買い替え資金の一部、急な修繕への備え。

数字で見ると、住み方の違いはかなり大きいです。

"新しい"からこそ、空室と管理の現実を見る

一部貸しは魅力がありますが、気合いだけでは続きません。

空室があっても払えるか、生活ルールをどうするか、どの範囲まで貸すか。

このあたりを決めておくことが大切です。

逆にここを先に決めておけば、感情に振り回されにくくなります。

家計の不安は、曖昧さが多いほど大きくなりやすいです。

最後に押さえたい判断基準

賃貸継続、安い賃貸への住み替え、普通の購入、一部貸し。

この4つを並べたときに見るべきなのは、安さだけではありません。

通勤が現実的か、家族が無理なく暮らせるか、最悪の月でも払えるか。

この3つです。

ここまで見たうえで賃貸を選ぶなら、それはもったいない選択ではありません。

比べた結果の賃貸は、かなり強い選択です。

問題なのは、比べないまま続けることだけです。

家賃を抑えたい人が、先にやりがちな失敗

相場だけ見て安心する

「このエリアでは安いほうだから」と安心しても、自分の家計に重ければ意味がありません。

周辺より5,000円安くても、手取りに対して重いなら十分しんどいです。

相場は参考になりますが、最終的に払うのは近所の平均ではなく自分の口座です。

まずは情報収集されたいかたはこちら(PR)

安さの代わりに時間を失う

家賃を下げるために郊外へ寄せた結果、通勤が往復で毎日50分増える、買い物動線が悪くなる、保育園送迎がきつくなる。

こうなると、金額は下がっても生活コストが上がります。

住宅費は家賃だけでなく、時間と体力でも払っています。

ここを無視すると、安いのに幸せじゃない家が完成します。

家族の条件を後回しにする

部屋数、子どもの年齢、在宅ワーク、車の台数、親との距離。

これを後回しにすると、あとで住み替えや追加出費が発生しやすいです。

家賃を抑えたいなら、安い家を探すより先に、必要条件を3つに絞るほうが近道です。

条件がない家探しは、セール会場に財布だけ持って行くようなものです。

楽しいですが、わりと危険です。

家賃を抑えた先にある本当のメリット

月21,000円軽くなると、年252,000円です。子

どもの教育費の積立、車検や保険の備え、帰省費、医療費のクッション。住居費を抑えると、ただ安くなるだけではなく、家族の予定が立てやすくなります。

家計で大きいのは、派手な贅沢より「急な出費でも倒れないこと」です。

新しい選択肢が強いのは、そこに効くからです。

比較したあとに残るのは、節約額だけではない

住居費を抑えると、単に口座残高が増えるだけではありません。

「この先も何とかなるかもしれない」という感覚が戻ってきます。

家計に必要なのは、毎月の小さな安心です。

賃貸が悪い、購入が正しい、という話ではなく、自分の家族に合った支払い方を見つけること。

ここまで比較して初めて、もったいないかどうかを落ち着いて判断できます。

迷ったら、今の住居費を家族で声に出して確認する

家賃、共益費、駐車場、保険。

これを口に出すだけでも、意外と重さが伝わります。

住居費は毎月払っているぶん、慣れで感覚が鈍りやすいです。

だから一度、数字を見て、比べて、会話にすること。

それだけで次の判断がかなり進みます。

詳しくはFullfillをご確認ください。

https://rapportsupport.com/fullfill