名古屋市で賃貸vs戸建て|実は支払いはこう変わる

賃貸にするか、戸建てにするか。この話、家族で始めるとだいたい途中で少し空気が重くなります。理由は簡単で、どちらにも正しそうな言い分があるからです。

「賃貸は気楽でいいよね」「でも家賃って払い続けても何も残らないよね」「戸建ては広くていい」「でも固定資産税とか修繕とか怖いよね」——全部その通りです。だからこそ、このテーマは感情だけで決めると後悔しやすいです。

名古屋市で住まいを考えるときは、駅距離だけでなく、車の有無、通勤ルート、子どもの人数、学区、買い物動線まで絡みます。そのうえで大切なのは、月額だけでなく5年総額で比べることです。ここをやらないと、「安いと思っていたほうが、実は高かった」が普通に起きます。

この記事では、名古屋市での賃貸・戸建ての実際の月額と5年総額を数字で比較しながら、固定資産税・修繕費・一部貸しのシミュレーションまで踏み込んで解説します。まずは今の月額を手元に置きながら読んでみてください。

(adsbygoogle = window.adsbygoogle || []).push({});

賃貸にするか、戸建てにするか——感情だけで決めると後悔しやすい理由

住まいの話で感情が先に動くのは自然なことです。ただ、感情で決めたあとに数字を見ると、「思っていたのと違った」になりやすい。賃貸にも戸建てにも、それぞれ本当に正しい言い分があります。だからこそ、どちらかを頭ごなしに否定するより、自分の生活に合う数字で比較するほうが後悔しにくいです。

名古屋市は車社会で、駐車場コストが家計に直接効いてきます。エリアによって地価の差も大きく、同じ「3LDK」でも立地次第で月の支払いはかなり変わります。そのため、ネットの平均値より、自分が住みたいエリアの実際の数字で考えることが重要です。

賃貸の支払いを現実の数字で見る

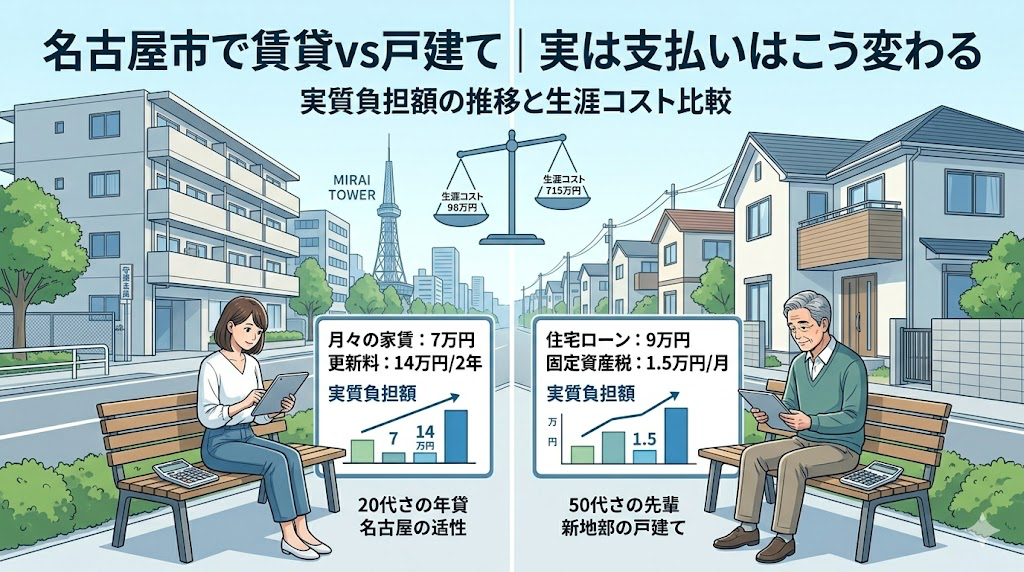

たとえば、家賃98,000円・共益費5,000円・駐車場14,000円の賃貸に住んでいるとします。これで月117,000円、年間1,404,000円、5年で7,020,000円です。けっこうしっかりした額です。

さらに、火災保険24,000円/年・保証料20,000円/年・更新や契約関係・住み替えコストの月換算まで入れると、実質では月123,000円前後で見ておいたほうが安全です。すると5年総額は7,380,000円くらいになります。

| 項目 | 月額 | 年額 | 5年総額 |

|---|---|---|---|

| 家賃+共益費+駐車場 | 117,000円 | 1,404,000円 | 7,020,000円 |

| 保険・保証料・更新コスト込み(実質) | 123,000円 | 1,476,000円 | 7,380,000円 |

賃貸のメリットと長期視点での注意点

賃貸の良さは、身軽さです。設備トラブルの大きな修繕負担を抱えにくく、家族構成が変わったら住み替えやすく、仕事の事情にも対応しやすい。これは本当に強いです。

ただし、長く同じエリアに住む前提なら、毎月の支払いがずっとそのまま続くという見方もできます。賃貸が悪いというより、長期前提なら比較しないと損しやすいということです。

戸建ては「ローンの額」だけ見たら判断を誤る

戸建てでよくあるのが、「ローンが月102,000円なら、今の賃貸よりちょっと安いか同じくらいだよね」という考え方です。でも、ここで判断を止めると失敗しやすいです。

ローン以外にかかる実質コストの内訳

ローンに加えて、固定資産税が年120,000円(月換算10,000円)、火災保険が年24,000円(月換算2,000円)、修繕積立のつもりで月20,000円を足すと、実質では月134,000円前後になります。

| 比較項目 | 月額(実質) | 5年総額 |

|---|---|---|

| 賃貸(基本支払い) | 117,000円 | 7,020,000円 |

| 戸建て(税・保険・修繕込み) | 134,000円 | 8,040,000円 |

| 差額 | 17,000円 | 1,020,000円 |

「え、戸建てって高いの?」と思うかもしれません。答えは、普通に買えば高くなることもあるです。特に、広さや見た目を優先して借入額を膨らませると、住んだあとの毎月が重くなります。

戸建ての魅力と、その裏にあるコスト

戸建ての魅力はたしかにあります。部屋数が確保しやすく、上下階の音を気にしにくく、駐車場を持ちやすい。子どもが大きくなると、この恩恵はかなり大きいです。でも、その快適さと引き換えに毎月の負担が増えるなら、家計の中では別のストレスが生まれます。魅力とコストは、セットで見る必要があります。

実は支払いが変わるのは「戸建てそのもの」ではなく「使い方」

ここで面白いのが、戸建ての使い方を変えると支払いの見え方が大きく変わることです。たとえば一部を月35,000円で貸せる戸建てなら、全体支出が月134,000円でも次のように変わります。

134,000円 − 35,000円 = 99,000円(実質負担)

今の賃貸117,000円より、月18,000円軽くなります。年間216,000円、5年で1,080,000円の差です。普通に戸建てを持つと重く見えた支払いが、住み方を工夫することで逆転するわけです。

一部貸しのシミュレーション(空室リスク込み)

もし2か月空室が出て、年間家賃収入が420,000円ではなく約292,000円になったとしても、月平均は約24,000円です。その場合でも、実質負担は月110,000円前後で、まだ賃貸117,000円より軽い可能性があります。

| 住み方パターン | 月額(実質) | 5年総額 |

|---|---|---|

| 賃貸(基本) | 117,000円 | 7,020,000円 |

| 戸建て(税・保険・修繕込み) | 134,000円 | 8,040,000円 |

| 戸建て+一部貸し(満室時) | 99,000円 | 5,940,000円 |

| 戸建て+一部貸し(2か月空室想定) | 110,000円 | 6,600,000円 |

「賃貸か戸建てか」の二択で考えると見えないのに、「どう住んで、どう支払うか」で考えると見えてきます。この違いは、かなり現実的です。

家族の人数で、有利な選び方はかなり変わる

住まい選びで厄介なのは、ネットの意見がだいたい極端なことです。「絶対賃貸」か「絶対持ち家」か。いや、その間にも人生はあるやろ、と思います。実際には、家族の人数や状況によって合う選び方は変わります。

夫婦2人まで:賃貸の柔軟さが強い段階

まだ子どもがいない、もしくは小さいうちで、転勤や働き方の変化がありそうなら、賃貸の自由度は大きいです。住み替えやすいこと自体がメリットで、この段階では無理に戸建てに寄せなくてもいいケースがあります。

子どもが増えた段階:戸建ての候補が強くなる

子どもが2人いて部屋数が必要、車も2台必要、在宅勤務スペースも欲しい、となると、賃貸では条件を満たすほど家賃が高くなりがちです。このタイミングで戸建ての候補が強くなります。ただし、普通に買うだけでは高くなることがあるので、ここで一部貸しの考え方が効いてきます。

親との距離や生活サポートが必要な家庭:立地優先

小さい子どもがいて実家の助けが必要、介護の見通しがある、という家庭は、住居費だけで決めると後悔しやすいです。通いやすさや支え合いやすさも、実際にはかなり重要なコストです。数字に出にくいですが、暮らしにはちゃんと効きます。

よくある勘違いを3つだけ

1つ目は、「家賃よりローンが安ければ得」という勘違いです。実際には税金・保険・修繕がのるので、ローンの額だけでは比べられません。

2つ目は、「戸建ては買えば安心」という勘違いです。借入が重すぎると、安心どころか毎月の圧迫感が増えます。家は帰る場所ですが、請求もちゃんと帰ってきます。

3つ目は、「一部貸しは特殊な人の方法」という思い込みです。たしかに誰にでも合う方法ではありません。でも、名古屋市のように車利用や部屋数の条件が重なりやすいエリアでは、住居費を軽くする現実策として十分検討に値します。

比較するときは「最悪の月」まで考える

住まいを決めるとき、月の通常支払いだけを見ると判断を誤ります。大事なのは、最悪の月に耐えられるかです。賃貸なら更新や引っ越しが重なる月、戸建てなら修繕が必要になる月、一部貸しなら空室が出た月——この最悪の月を先に見ておくと、あとで慌てにくいです。

家計は、平常時より非常時で決まります。そこを考えておく人のほうが、結果として長く楽に暮らせます。

名古屋市で賃貸と戸建てを比べるなら「どっちが得か」より「どう住めば軽くなるか」

名古屋市で賃貸と戸建てを比べると、単純な結論は出ません。賃貸は月117,000円・5年で7,020,000円。普通の戸建ては実質月134,000円・5年で8,040,000円。でも、一部を貸して実質月99,000円にできれば、5年で5,940,000円です。ここまで変わると、話は「賃貸か戸建てか」ではなく、どの住み方なら家計が持つかになります。

住まいは毎日のことです。だから、正解は誰かのきれいな持論より、あなたの生活に合っているかで決まります。子どもが寝たあとに家計簿を見てため息が出るなら、そのため息は無視しないほうがいいです。まずは今の月額を書き出して、比較して、数字を並べて、家族に合う方法を選ぶ——それだけで、住まいの悩みはかなり整理できます。

詳しくはFullfillをご確認ください。

(4).png")

まずはスマホで情報収集してみる(PR)