清須市で賃貸併用住宅と自宅購入はどちらがお得?徹底比較シミュレーション

「清須市でマイホームを買おうと思っているんですが、普通の戸建てと賃貸併用住宅、どっちがお得ですか?」

住宅購入を検討している会社員から最もよく聞かれる質問の一つです。

この問いに対して「どちらが絶対にお得」という答えは存在しません。

ただし、数字で正直に比較すると「ほとんどのケースで賃貸併用住宅の方が長期的な経済的合理性が高い」という結果が出ます。

この記事では清須市という具体的な市場を舞台に、戸建て購入と賃貸併用住宅建築を5つの軸で徹底的に比較します。

感情論・印象論ではなく、数字ベースで判断の材料を提供します。

比較の前提条件を揃える

比較を公平に行うために、以下の前提条件で検討します。

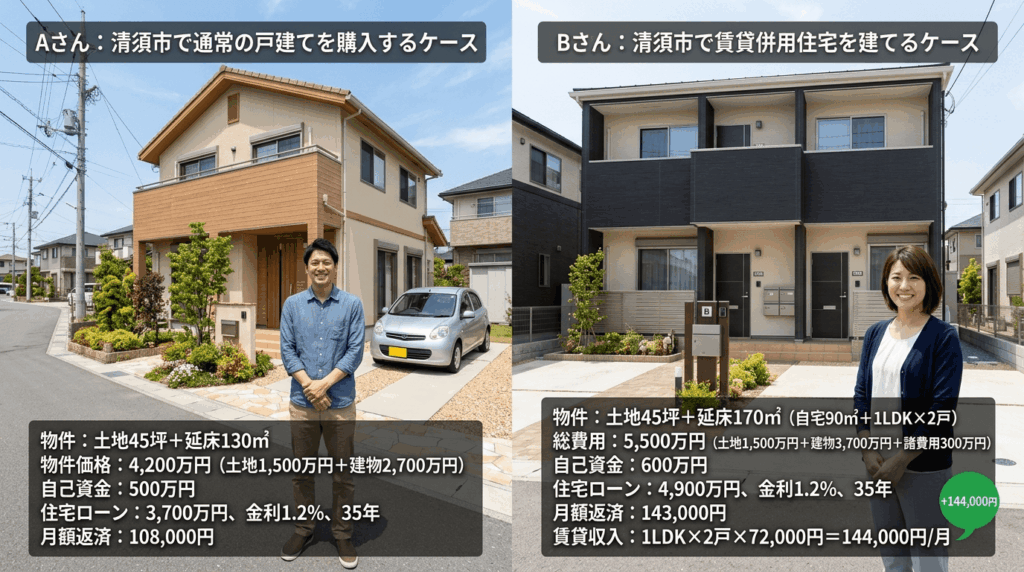

Aさん:清須市で通常の戸建てを購入するケース

物件:清洲駅徒歩8分、土地45坪+延床130㎡の新築戸建て

物件価格:4,200万円(土地1,500万円+建物2,700万円)

自己資金:500万円

住宅ローン:3,700万円、金利1.2%、35年

月額返済:108,000円

関連記事 30代で始める賃貸併用住宅!収支シミュレーションと失敗しない5つのポイント

Bさん:清須市で賃貸併用住宅を建てるケース

物件:清洲駅徒歩8分、土地45坪+延床170㎡(自宅90㎡+1LDK×2戸)

総費用:5,500万円(土地1,500万円+建物3,700万円+諸費用300万円)

自己資金:600万円

住宅ローン:4,900万円、金利1.2%、35年

月額返済:143,000円

賃貸収入:1LDK×2戸×72,000円=144,000円/月

同じ清洲駅徒歩8分エリアで、ほぼ同じ自己資金から出発するケースです。

比較軸①:毎月の実質住居費

Aさん(戸建て):

月額返済108,000円。固定資産税(月換算20,000円)・保険(月換算5,000円)を加えると実質月133,000円が住居費として出ていきます。

Bさん(賃貸併用住宅):

月額返済143,000円。ただし賃貸収入144,000円から管理費(11,520円)・固定資産税(月換算28,000円)・保険(月換算10,000円)・修繕積立(月7,200円)の合計56,720円を引いた実質賃貸収益87,280円が入ってきます。

実質住居費:143,000円 − 87,280円 = 55,720円/月

毎月の差: 133,000円(Aさん)− 55,720円(Bさん)= 77,280円/月の差

Bさんの方が毎月77,280円少ない住居費で、Aさんより大きな家(90㎡)に住めている計算です。

比較軸②:35年間の総住居費

Aさん(戸建て):

実質住居費133,000円 × 12ヶ月 × 35年 = 55,860,000円(約5,586万円)

これにローン総返済額(元利合計:約4,536万円)に加え、35年間の固定資産税・保険・修繕費を加算すると総コストは6,000〜7,000万円規模になります。

Bさん(賃貸併用住宅):

実質住居費55,720円 × 12ヶ月 × 35年 = 23,402,400円(約2,340万円)

35年間で約3,246万円の差が生まれます。言い換えれば、Bさんは35年間で3,246万円分多く手元に残せる計算になります。

比較軸③:35年後の資産状況

Aさん(戸建て):

35年後にローンが完済。

土地(清洲駅徒歩8分の45坪)の価値は残りますが、木造建物は経年劣化により資産価値がほぼゼロになる可能性があります。

売却価格は土地値のみで1,500万円前後が現実的な目安。

Bさん(賃貸併用住宅):

35年後にローン完済。

同じ土地(45坪)の価値は同様に残ります。

建物も賃貸部分を適切にメンテナンスしていれば一定の資産価値が残ります。

加えて35年間で受け取った家賃収入の累計は約6,048万円(144,000円×12×35年)。管理費・税金・修繕費等の経費累計(約1,900万円)を差し引いても、純収入累計は約4,150万円に達します。

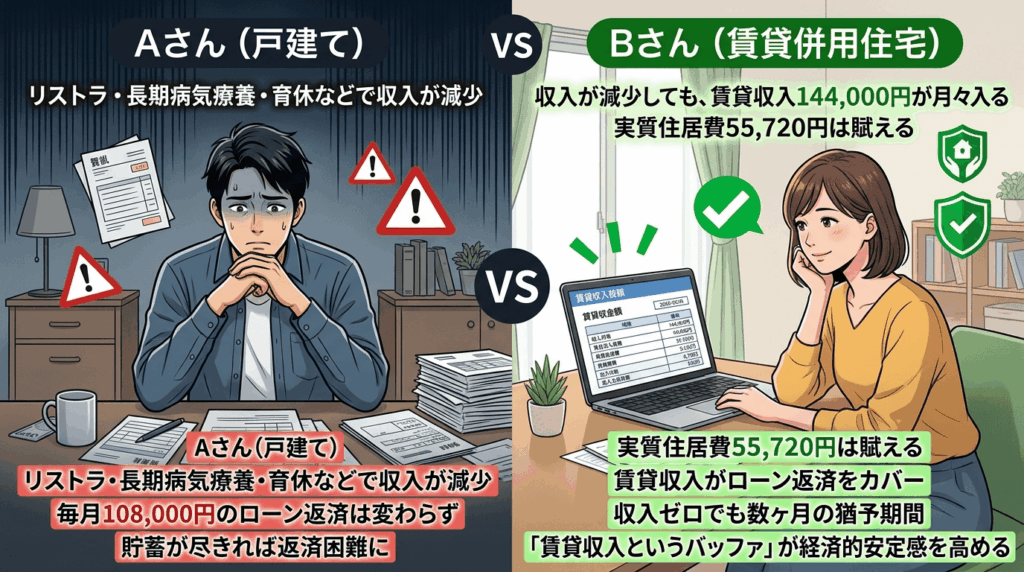

比較軸④:緊急時・ライフイベントへの対応力

Aさん(戸建て):

リストラ・長期病気療養・育休などで収入が減少した場合、毎月108,000円のローン返済は変わりません。

貯蓄が尽きれば返済困難になるリスクがあります。

Bさん(賃貸併用住宅):

収入が減少しても、賃貸収入144,000円が月々入ってくるため、実質住居費55,720円は引き続き賄えます。

さらに賃貸収入がローン返済の大部分をカバーするため、収入ゼロでも数ヶ月の猶予期間が生まれます。

この「賃貸収入というバッファ」は、人生の予期せぬ局面での経済的な安定感を大きく高めます。

比較軸⑤:ライフスタイルの柔軟性

Aさん(戸建て)の懸念点:

子どもが独立した後、大きな4LDKが持て余す。

老後に1階のみで生活するには不便な場合も。

売却・住み替えを考えても、中古戸建ての売却は競合が多く時間がかかる。

Bさん(賃貸併用住宅)の柔軟性:

子どもが独立した後、賃貸部分を増やして収益性を高めることができる(自宅部分を賃貸に転用)。

老後にコンパクトな生活にシフトしながら賃貸収入を増やすという出口戦略が取れる。

売却時も「住みながら収入を得られる物件」として、純粋な住宅より買い手の選択肢が広い。

賃貸併用住宅が「向いていない」ケースも正直に伝える

比較の公平性のために、賃貸併用住宅が向かないケースも整理します。

向かないケース①:

清須市に長期居住する意思がない 転勤が多い・数年で引っ越す可能性がある場合、賃貸併用住宅は最適ではありません。

建物の特殊性から、売却にも時間がかかる場合があります。

向かないケース②:

自宅の広さ・プライバシーを最優先したい 賃貸部分があることで「自宅の面積が制限される」「同じ建物に他人が住む」ことが心理的にどうしても受け入れられない方には、通常の戸建ての方が生活の質が高くなります。

向かないケース③:

管理が全くできない・する気がない 管理会社に委託しても最低限の意思決定(修繕承認・費用判断)はオーナーに必要です。

一切の関与をしたくない方には不向きです。

まとめ:数字は「賃貸併用住宅の優位性」を示している

清須市という市場・住宅ローンの低金利・安定した賃貸需要という3つの条件が揃った環境において、数字ベースで比較すると賃貸併用住宅は通常の戸建て購入に対して明確な経済的優位性を持ちます。

毎月の住居費・35年間の総コスト・資産形成・緊急時の対応力・老後の柔軟性

すべての軸でBさん(賃貸併用住宅)がAさん(戸建て)を上回りました。

「どちらが自分の人生に合っているか」は最終的には個人の価値観ですが、少なくとも「数字上の答え」は明確です。

賃貸併用住宅のご相談

https://rapportsupport.com/fullfill

不動産全般の相談はこちら

https://rapportsupport.com/izumihudousan